Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

在瞬息萬變的金融市場中,許多投資者都希望能預測未來的走勢,以便賺取豐厚利潤。然而,一個劃時代的理論——「隨機漫步理論」(Random Walk Theory)——卻提出了一個顛覆性的觀點:證券價格的波動本質上是隨機且無法預測的。這篇文章將帶你一同探索這個理論的奧秘,理解它如何挑戰傳統的投資觀念,並在此基礎上,看現代金融如何結合量化分析與資產配置,發展出更為科學的投資策略,徹底改變了我們看待投資的方式。

我們將深入探討隨機漫步理論的核心主張,檢視支持它的實證證據,並了解它是如何催生出現代投資組合理論與指數基金等創新工具。同時,我們也會看看金融科技與法規環境的變革,如何加速了華爾街的量化轉型。準備好了嗎?讓我們一起揭開市場的神秘面紗。

在深入了解隨機漫步理論之前,首先需要理解它對傳統市場觀點的挑戰。市場上普遍存在兩種對立的投資哲學,一種相信市場存在可預測的規律,另一種則認為市場是無法預測的。隨機漫步理論的提出,無疑為後者提供了強大的理論支撐,並對前者的基礎產生了深遠的影響。這種根本性的差異,也正是隨機漫步理論之所以具有劃時代意義的原因。

想像一下,你身處一個熱鬧的廣場,而股價的移動就像一個喝醉酒的人在廣場上漫無目的地行走,每一步的方向都是完全隨機的,無法從他前一步的軌跡來預測下一步。這就是隨機漫步理論的核心概念。它主張,證券價格的波動是不可預測的,因為所有公開資訊,包括供求關係、企業內在價值等,都已經即時且充分地反映在當前的股價之中。

這個理論直接挑戰了許多人深信不疑的「技術圖表分析派」觀點。技術分析者相信,歷史會重演,透過分析過去的股價走勢圖,就能找出規律並預測未來的漲跌。然而,隨機漫步理論卻認為,股價沒有「記憶系統」,昨日的漲跌與今日的漲跌毫無關聯。任何新的經濟、政治消息流入市場,都會立即被消化,導致基本分析人士重新評估股票價值,進而引發買賣行為,造成股價波動,但這些消息的出現本身就是隨機的。

早在1900年,法國數學家路易斯.巴舍利耶(Louis Bachelier)就首次提出金融資產價格服從對數正態分佈,並假設股票價格服從布朗運動,為隨機漫步理論與後來的「有效市場假說」奠定了基礎。到了1965年,芝加哥大學的尤金.法瑪(Eugene Fama)正式提出了有效市場假說(Efficient Market Hypothesis),認為市場價格總是正確地反映了所有可用資訊,因此,任何試圖透過公開資訊獲取超額收益的努力都將是徒勞的。

| 理論面向 | 隨機漫步理論觀點 | 傳統技術分析觀點 |

|---|---|---|

| 市場預測性 | 股價波動是隨機且不可預測的。 | 股價波動遵循歷史規律,可透過圖表分析預測。 |

| 資訊反映 | 所有公開資訊已即時反映在當前股價。 | 資訊反映存在時間差,可利用分析獲取資訊優勢。 |

| 歷史數據 | 歷史股價與未來走勢無關,市場無「記憶」。 | 歷史會重演,過去走勢是預測未來的基礎。 |

隨機漫步理論聽起來似乎有些反直覺,畢竟我們總覺得「專家」應該能找到規律。但許多實證研究卻為這個理論提供了令人信服的證據,甚至顛覆了我們對「專家」的看法:

這些實證結果不斷提醒我們,企圖透過股價波動找出原理來「戰勝市場」,持續贏得大盤,或許是個難以實現的目標。這些研究也促使學術界與實務界重新思考投資策略的基礎,為後續的量化投資方法鋪平了道路。

這些實證研究雖然挑戰了傳統的市場預測觀念,但它們並非否定了投資的價值,而是將重心從「預測」轉向了「管理」。這意味著投資者需要更加關注風險控制、多元分散以及長期持有等策略,而不是試圖抓住市場的短期波動。這也為現代投資理論的發展奠定了堅實的基礎,尤其是在量化分析和資產配置領域。

既然市場是隨機的,那麼我們該如何投資呢?這並沒有讓金融學家們停下腳步,反而促使他們轉向更科學、更量化的方向。故事要從第二次世界大戰說起,當時軍事行動需要精密的資源分配,於是「作業研究」(Operations Research, OR)這門學問應運而生,它利用統計學方法(如線性規劃)來解決資產分配與戰略決策支援的問題。

作業研究的核心原則包括:

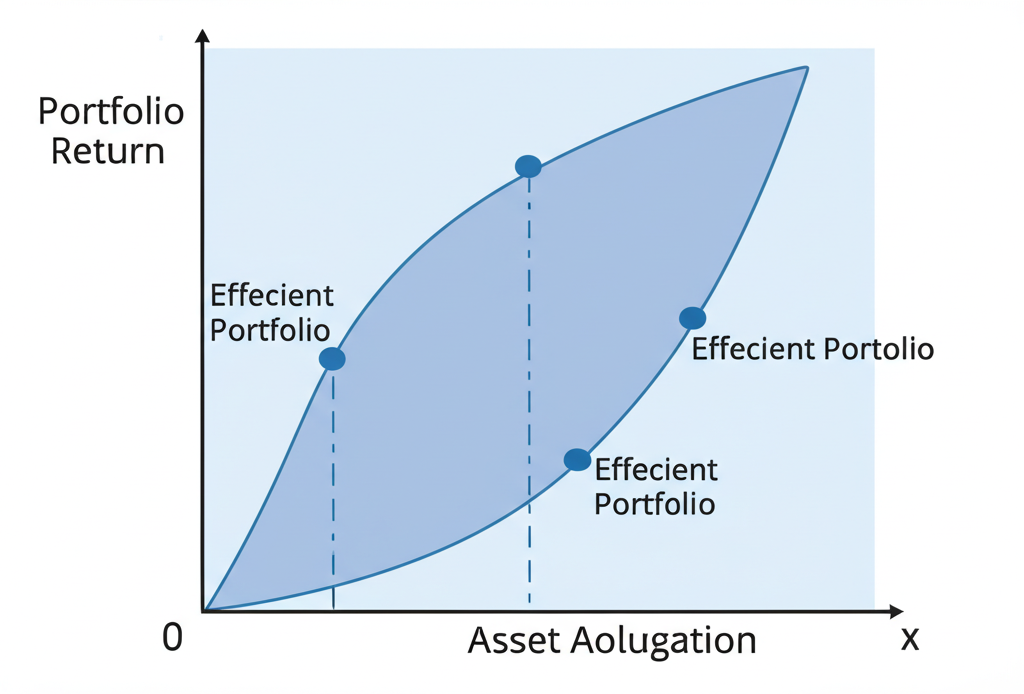

戰後,這套思維被引入了金融領域。其中最具代表性的,就是1952年由哈利.馬可維茲(Harry M. Markowitz)發表的論文《投資組合的選擇》。他首次將風險最小化與收益最大化這兩個概念,應用於多檔金融資產的投資組合中。他提出「有效邊界」(Efficient Frontier)的概念,教導我們如何透過不同資產的組合,在給定風險水平下追求最高預期收益,或在給定預期收益下承受最低風險。這讓原本粗略的「分散風險」發展為一種精確的量化手段。

在此基礎上,詹姆士.托賓(James Tobin)進一步提出了「分離定理」(Separation Theorem)。他將無風險資產(例如:現金、銀行存款、短期國債)納入考量。分離定理告訴我們,投資者可以將投資決策分為兩個獨立的步驟:首先,決定一個最佳的「風險資產投資組合」(也就是股票和債券的組合);其次,再根據自己的風險偏好,決定在這個風險資產組合與無風險資產之間如何分配資金。這大大簡化了資產配置的複雜性。

| 學者 | 核心貢獻 | 對投資策略的影響 |

|---|---|---|

| 哈利.馬可維茲 (Harry M. Markowitz) | 投資組合理論、有效邊界 | 確立了風險與收益的量化關係,引導投資者在風險偏好下尋求最佳組合。 |

| 詹姆士.托賓 (James Tobin) | 分離定理、納入無風險資產 | 簡化了資產配置決策,將風險資產選擇與風險偏好獨立化。 |

隨機漫步理論與有效市場假說的盛行,為一種全新的投資產品提供了理論基礎,那就是指數基金。如果市場是有效率的,那麼我們很難持續地戰勝市場。既然如此,為什麼不直接「複製」市場的表現呢?

指數基金正是「有效投資組合」的商品化。它通常會追蹤一個特定的市場指數(例如:美國標準普爾500指數),按照指數成分股的構成比例來投資。它的特點是:

除了上述特點,指數基金還有以下優勢:

這與傳統的「主動型基金」形成鮮明對比。主動型基金需要基金經理憑藉專業知識選股並判斷買賣時機,因此管理費用相對較高。如果主動型基金在扣除成本前僅能達到市場平均表現,那麼扣除高額費用後,很可能反而會輸給低成本的指數基金。

除了理論的進步,還有幾項重要的市場結構與法規變革,共同推動了金融界的量化轉型:

| 變革因素 | 時間點 | 對金融市場的影響 |

|---|---|---|

| ERISA法案 | 1974年 | 機構投資者被迫採用科學化、有理論依據的投資策略,推動量化投資普及。 |

| 股票交易手續費自由化 | 1975年 | 降低投行傳統收入來源,促使其發展創新金融產品與服務,加速理論應用。 |

| 科技進步與數據平台 | 1970年代中後期至今 | 降低數據分析門檻,使複雜金融模型和理論能廣泛應用於日常交易與策略。 |

這些因素共同作用,使得金融界從過去的「憑感覺、靠經驗」逐漸轉向「憑數據、靠模型」的量化決策時代。

那麼,隨機漫步理論是否意味著投資就是純粹的運氣,我們什麼都不用做呢?當然不是。這個理論並非否定價值投資的重要性,也不是鼓勵盲目投機。它最主要的啟示在於,對於短期的市場波動,我們很難持續地透過預測來獲得超額收益。

相反,它鼓勵投資者將注意力放在更重要、更可控的因素上:

隨機漫步理論的深層啟示在於,成功的投資並非依賴於「預測」市場的藝術,而是根植於「管理」和「紀律」的科學。這包括了對自身風險承受能力的深刻理解,對投資目標的明確設定,以及對市場波動保持理性的態度。長期投資的複利效應,加上嚴格的成本控制和資產配置,才是大多數投資者實現財務目標的可靠途徑。

即便市場短期行為是隨機的,宏觀經濟與政策變動依然是影響市場的關鍵因素。例如,近期中國基金市場的重要發布會預告、個人所得稅新政將於2026年實施、外資在中國市場可能面臨的系統性取代,以及部分國有企業面臨的結構性挑戰等,這些都將影響企業盈利、資本流動和居民消費,進而牽動整體金融市場。理解這些宏觀層面的變化,有助於我們制定更具前瞻性的投資策略,即便在充滿隨機性的市場中,也能做出相對理性的判斷。

隨機漫步理論作為金融市場底層邏輯的深刻洞察,雖然對傳統的預測方法提出了質疑,卻也成為了現代金融創新與量化投資發展的強大驅動力。從哈利.馬可維茲開創性的投資組合理論,到指數基金的普及,再到金融科技與法規環境的協同演進,投資世界正朝向更科學、更系統、更注重成本效益的方向發展。

理解市場的內在隨機性,並善用量化工具與宏觀視野,將是投資者在複雜多變的金融環境中穩健前行的關鍵。記住,投資不僅是為了賺取利潤,更是為了透過科學的規劃,達成我們的財務目標。

【免責聲明】本文僅為教育與知識性說明,不構成任何投資建議。投資有風險,入市需謹慎。

Q:隨機漫步理論對普通投資者有何實際意義?

A:隨機漫步理論提醒普通投資者,短期內試圖透過預測市場走勢來獲利非常困難。因此,建議將重點放在長期投資、分散風險和控制成本上,例如透過指數基金進行投資,而非頻繁交易。

Q:既然市場是隨機的,是否意味著主動型基金經理沒有價值?

A:隨機漫步理論和有效市場假說確實指出,大多數主動型基金難以長期持續地超越市場。然而,少數頂尖的基金經理仍可能透過深入研究或獨特策略創造價值,但這通常伴隨著較高的管理費用和較大的風險。

Q:量化投資與隨機漫步理論之間有何關係?

A:隨機漫步理論的提出,促使金融學家轉向更科學、量化的方法來理解和應對市場。量化投資正是基於數據和模型,旨在系統性地管理風險並優化收益,而不是依賴主觀判斷或預測短期市場方向。