Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

ETF,全名為指數股票型基金,是在證券市場掛牌交易的一種特殊基金。它不像傳統基金由經理人主動選股,而是以複製特定指數表現為目標,例如台灣加權指數、美國標普500或那斯達克100。基金公司會依照指數的成分股及其權重,配置相應的股票、債券或其他資產,讓ETF的走勢盡可能貼近指數變化。

你可以把它想像成一份「市場入場券」——只要買進一檔ETF,等於同時持有了指數裡上百甚至數千家公司的股份,無需耗費時間研究個股,就能輕鬆參與整體市場的成長。這種設計不僅節省心力,也大幅降低因單一企業出問題而導致重大損失的風險。

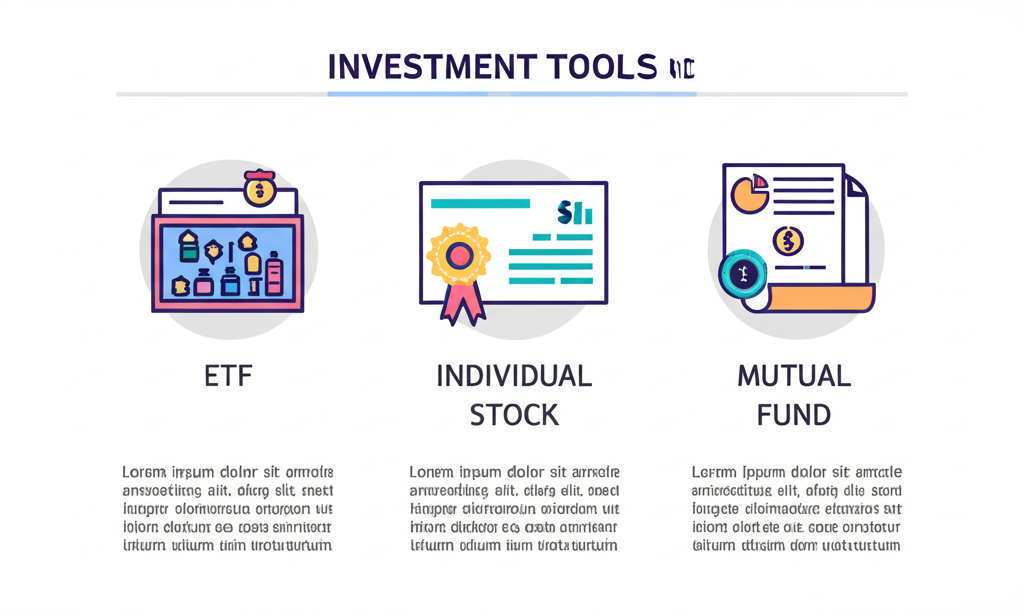

投資市場上常見的工具不外乎ETF、個股與共同基金,三者看似都能參與股市,但本質與操作方式卻大相逕庭。了解這些差異,是做出明智選擇的第一步。

| 特性 | ETF (指數股票型基金) | 股票 (個股) | 共同基金 (主動型基金) |

| :——— | :——————————— | :—————————————– | :—————————————– |

| **交易方式** | 於證券交易所盤中交易,價格隨時變動 | 於證券交易所盤中交易,價格隨時變動 | 透過基金公司或銀行申購/贖回,每日結算一次淨值 |

| **交易成本** | 交易手續費、管理費較低 | 交易手續費、證交稅 | 申購費、贖回費、經理費、保管費較高 |

| **投資標的** | 追蹤特定指數的一籃子資產,分散風險 | 單一公司股票,風險集中度高 | 基金經理人主動選股,投資多樣化資產 |

| **透明度** | 成分股與權重公開,價格透明 | 價格透明,公司財報需自行研究 | 基金持股不一定每日公開,透明度較低 |

| **交易彈性** | 盤中可買賣,可融資融券 | 盤中可買賣,可融資融券 | 申購贖回需數個工作天才能完成 |

| **管理方式** | 被動式管理,追蹤指數 | 自行研究或委託他人管理 | 主動式管理,依賴經理人選股能力 |

從表格可以看出,ETF巧妙地融合了股票的即時交易優勢與共同基金的分散特性,加上費用低廉、資訊透明,成為近年來最受歡迎的投資管道之一,特別適合剛踏入市場、希望穩健起步的新手投資人。

對初次接觸投資的人來說,ETF之所以被譽為「懶人理財首選」,背後其實有扎實的邏輯支撐。它不只操作簡單,更在風險控管與長期報酬之間取得良好平衡。

1. **分散風險,避免孤注一擲**

投資單一股票就像把所有雞蛋放在同一個籃子裡,一旦公司出事,損失難以挽回。ETF則不同,它一口氣買進數十甚至數百檔股票,即使其中幾檔表現不佳,對整體影響也有限。這種天然的風險分散機制,是ETF最核心的價值。

2. **資金門檻低,小資也能參與**

許多ETF的單價落在數百到數千元之間,不像某些個股動輒上萬。在台灣,更有券商提供「零股交易」,讓投資人能以幾百元起步,就能參與台股或美股市場,真正實現「全民投資」。

3. **交易靈活,買賣如同股票**

ETF在證券交易所掛牌,只要在交易時間內,隨時可以下單買進或賣出,價格即時浮動。比起共同基金T+2或更久的申購贖回流程,ETF的流動性高得多,資金調度也更彈性。

4. **費用低廉,長期省下可觀成本**

主動型基金仰賴經理人操作,管理費往往偏高。ETF採取被動追蹤策略,運作成本低,因此經理費普遍僅有0.1%到0.5%之間。根據晨星統計,長期持有下,低費用率能為投資人多保留數個百分點的報酬,複利效應不容小覷。

5. **資訊透明,清楚掌握持股內容**

每檔ETF都會公開其追蹤指數、成分股名單與權重比例,投資人可以清楚知道自己投資了哪些公司。這種透明度,讓投資決策更有依據,也減少資訊不對稱的疑慮。

儘管ETF有諸多優點,但並非萬能解方。市場上有些資深投資人主張「不要買ETF」,背後也確實存在值得警惕的缺點與限制。

1. **追蹤誤差:無法完美複製指數**

理論上ETF應與指數同進退,但現實中因管理費、交易成本、現金部位或股利再投資時機等因素,ETF的報酬可能略低於指數本身。這個差距稱為「追蹤誤差」,雖通常不大,但長期累積也可能影響績效。

2. **流動性風險:冷門ETF難進出**

大型ETF如0050或VOO交易熱絡,買賣價差小;但規模較小或主題較冷門的ETF,可能交易量稀少,導致買進價格偏高、賣出價格偏低,增加交易成本,甚至在急用資金時難以快速出脫。

3. **下市風險:基金規模太小恐遭清算**

若某檔ETF長期規模萎縮、交易清淡,基金公司可能決定終止運作並下市。雖然下市後會以淨值返還資金,但過程可能耗時,且若當時市場低迷,投資人仍會承受損失。

4. **無法避開系統性風險**

ETF雖分散個股風險,卻無法逃離整體市場下跌的衝擊。當全球金融危機或經濟衰退來臨,大多數ETF仍會跟著重挫,這屬於無法分散的「系統性風險」。

5. **管理費與交易成本仍存在**

雖然費用相對低廉,但並非免費。每年的經理費會直接從資產中扣除,長期下來仍會侵蝕報酬。此外,頻繁交易也會產生手續費,若操作不當,反而成為獲利的阻力。

6. **報酬受限,難以超越大盤**

ETF的目標是「跟上」市場,而非「打敗」市場。如果你相信自己或某位經理人有能力挑選出未來的台積電或蘋果,追求超越大盤的報酬,那麼被動投資的ETF可能無法滿足你的野心。這也是部分主動派投資專家不推薦ETF的主因。

購買ETF的流程其實與買股票非常相似,只要掌握五個關鍵步驟,任何人都能快速上手。

在台灣與香港,投資ETF主要有兩大管道:證券商與銀行。

* **證券商(如元大、富邦、永豐金)**

最大優勢在於交易成本低、下單速度快,且支援零股、融資融券與定期定額等功能。介面雖稍複雜,但功能完整,適合有一定操作經驗或打算長期投資的人。多數大型券商如元大、國泰、玉山都提供ETF定額投資服務,手續費也有折扣。

* **銀行(如台新、國泰世華、匯豐、渣打)**

優點是介面親民、操作直覺,資金可直接從帳戶扣款,適合不熟悉股市的新手。但缺點是手續費可能較高,可投資的ETF標的也較少,且交易速度不如券商即時。

綜合來看,在台灣建議優先選擇大型券商,既能享有低手續費,又能靈活運用各種投資策略。香港投資者則可考慮富途、盈透或耀才等網路券商,不僅佣金優惠,還能接觸更廣泛的全球ETF市場。

不論選擇哪種管道,開戶都是第一步。流程已趨向數位化,多數券商都支援線上辦理,省時又方便。

**台灣開戶實務**

需準備身分證、第二證件(如健保卡或駕照)及銀行存摺。現在多數券商提供APP開戶,上傳證件、完成視訊驗證並綁定交割帳戶後,通常3個工作天內即可啟用。提醒你,證券戶需搭配銀行交割戶使用,確保帳戶內有足夠資金才能下單。

**香港開戶實務**

需提供身份證或護照、住址證明(如水電單或銀行月結單)及銀行資料。富途、盈透等券商皆支援全線上開戶,透過手機上傳文件即可完成。香港券商多支援多幣種交易,對想投資美股或全球ETF的投資人尤其便利。根據香港證監會規定,所有持牌機構都必須嚴格保護客戶資產,安全性有保障。

帳戶開通後,接下來就是資金入帳與實際下單。

1. **入金**

在台灣,可透過網路銀行、ATM或臨櫃方式,將資金從個人帳戶轉入證券交割戶。香港則常見FPS快速轉帳或銀行電匯,多數平台支援即時入帳。

2. **下單方式**

– **單筆買進**:登入券商交易平台,輸入ETF代碼(如0050、VOO),選擇市價或限價委託,填入股數後送出即可。

– **定期定額**:設定每月固定日期與金額,系統會自動扣款買進。此方式能平均成本,減少市場波動的影響,特別適合薪資族。

定期定額被譽為「投資新手的最佳起跑點」,不僅降低擇時壓力,更能培養紀律。

* **核心優勢**

– **平均成本**:市場低點時買得多,高點時買得少,長期下來拉低平均成本。

– **克服情緒干擾**:避免因恐懼而賣在低點,或因貪婪追高買在頂端。

– **複利累積**:透過時間與複利效應,小錢也能滾出大資產。

* **設定要點**

1. 選擇有定額服務的平台(如元大、富邦、富途)。

2. 登入後找到「定期定額」功能。

3. 挑選標的,如0050、0056或VT。

4. 設定每月扣款金額(台灣最低可至3,000元,香港可至500港幣)。

5. 確認扣款日,建議選擇發薪日後一至兩天,避免資金不足。

* **常見問答**

– 扣款頻率可選每月、每雙月或每週。

– 多數平台允許隨時停用或更改,但需留意首次扣款時間。

– 扣款日對長期報酬影響不大,關鍵在於「持續投入」。

買進只是開始,後續的管理同樣決定投資成敗。

1. **定期檢視績效**

不必每天盯盤,但建議每季或每年檢視一次,確認ETF是否仍緊密追蹤指數,且未出現異常的追蹤誤差。

2. **資產再平衡**

隨著時間推移,某些ETF可能因漲幅過大而佔比過高,偏離原始配置。建議每年檢視一次,必要時調整比例,維持風險水準。例如,原訂股債比7:3,若股票ETF大漲導致占比達85%,就應適度賣出部分股類ETF,買進債券型ETF。

3. **制定出場計畫**

– **停利**:設定目標報酬率(如15%),達成後可部分或全部出場,鎖定獲利。

– **停損**:預設可承受的最大虧損(如-15%),一旦觸及即賣出,避免情緒主導。

– **目標導向**:若投資是為了退休或購屋,當資金累積到位,即可逐步出場。

4. **避免無視管理**

ETF雖適合長期持有,但不代表完全不用理會。市場環境、ETF本身的運作狀況或個人財務目標都可能改變,定期審視才能確保投資方向正確。

面對數百檔ETF,該如何篩選?掌握以下三原則,就能快速鎖定合適標的。

1. **釐清投資目標與風險屬性**

你是想穩定領息,還是追求資本成長?能承受多大波動?年輕族群可選擇股票型ETF追求長期增值;接近退休者則可考慮配息穩定的高股息或債券型ETF。

2. **分析ETF內涵與成本結構**

– **追蹤指數**:了解ETF複製的是哪個指數。例如0050追蹤台灣50指數,持股集中於台積電、鴻海等大型股;VOO則涵蓋美國500家龍頭企業。

– **費用率**:越低越好。一般股票ETF多在0.1%~0.3%之間,差0.1%長期下來可能影響數個百分點報酬。

– **規模與流動性**:選擇規模大(如超過百億)、日均量高的ETF,能減少買賣價差與流動性風險。

3. **留意配息與稅務影響**

– **配息政策**:有些ETF年配,有些季配。高配息不等於高報酬,需確認配息來源是否來自盈餘,而非返還本金。

– **稅務成本**:台灣投資人買美國ETF,股息會被預扣30%稅款,且無退稅機制。此外,海外所得若年累計超過100萬元,可能需計入基本所得額課稅,建議事先規劃。

以下是幾檔廣受歡迎的ETF,供新手參考:

| ETF 代碼 | 名稱 | 追蹤指數/標的 | 主要投資市場 | 特性 | 適合對象 |

| :——- | :————— | :—————- | :———– | :——————- | :————————————- |

| **0050** | 元大台灣50 | 台灣50指數 | 台灣 | 台灣市值前50大公司 | 追求台灣大盤成長、市值型投資人 |

| **0056** | 元大高股息 | 台灣高股息指數 | 台灣 | 台灣高股息殖利率公司 | 追求穩定股息收入、存股族 |

| **VOO** | Vanguard S&P 500 | 標普500指數 | 美國 | 投資美國500大企業 | 追求美國大盤成長、全球資產配置者 |

| **VT** | Vanguard Total World Stock | FTSE Global All Cap Index | 全球 | 投資全球股票市場 | 追求全球分散投資、懶人投資法 |

| **QQQ** | Invesco QQQ Trust | 那斯達克100指數 | 美國 | 投資美國科技巨頭 | 追求科技股成長、風險承受度較高者 |

值得注意的是,投資美國 ETF 的台灣投資人,其股息通常會被美國政府預扣 30% 的稅金。然而,根據 美國財政部 的資訊,台灣與美國之間並未簽訂全面性的避免雙重課稅協定,因此預扣稅款無法直接退還。投資人應將此納入投資考量。

要建立穩健的投資組合,不能只看報酬,風險與成本同樣重要。

**主要風險**

– **市場風險**:整體經濟下行時,大多數ETF難以倖免。

– **匯率風險**:投資外幣計價ETF時,若本幣升值,可能侵蝕報酬。例如台幣強勢時,美元ETF的換匯損失可能抵銷股價漲幅。

– **流動性風險**:小型ETF買賣價差大,可能增加交易成本。

– **追蹤誤差**:實際報酬與指數表現出現落差。

– **下市風險**:規模過小或績效不佳的ETF可能被清算。

– **地緣政治風險**:投資單一國家或產業的ETF,易受當地政策或動盪影響。

**主要費用**

– **交易手續費**:台灣約為0.1425%,部分券商提供折扣;香港則多在0.08%~0.25%之間,或有最低佣金。

– **管理費**:每年從資產中扣除,股票ETF多在0.1%~0.5%。

– **保管費**:支付給保管機構,通常已納入管理費。

– **證券交易稅**:台灣賣出股票型ETF課徵0.1%,債券型免稅;香港則為買賣雙方各付0.13%印花稅。

– **股息稅**:美國ETF股息預扣30%;台灣國內ETF配息則併入所得稅或分離課稅,海外所得達100萬元需計入基本所得額。詳情可參考 財政部北區國稅局 說明。

投資路上,心態與紀律往往比技術更重要。

– **避免追高殺低**:市場狂熱時不盲目追漲,恐慌時也不輕易割肉。定期定額是對抗情緒的最佳武器。

– **用閒置資金投資**:絕不借貸、不挪用生活開銷,確保即使市場波動也不影響日常生活。

– **從小額開始**:可先以3,000元試水溫,熟悉操作流程與市場節奏,再逐步加碼。

– **保持長期視角**:ETF的優勢在於長期複利,短期波動是常態,無需過度反應。

– **持續學習**:關注財經新聞、閱讀ETF公開說明書,提升自己的投資素養。

– **分散配置**:不要只買一檔ETF,可搭配不同市場(如台股+美股)、不同類型(如成長+高息)來進一步分散風險。

ETF結合了股票的交易彈性與基金的分散效益,費用低、門檻低、資訊透明,是新手踏入投資世界的理想起點。從理解基本概念、選擇管道、開戶入金,到設定定期定額與後續管理,每一步都可按部就班完成。

我們也深入探討了「為什麼不要買ETF」的觀點,並非否定其價值,而是提醒投資人:任何工具都有適用情境。ETF適合追求穩定、分散與長期複利的投資者,但若想追求超額報酬或主動操作,可能需搭配其他策略。

對台灣與香港投資人而言,現在正是參與全球市場的最佳時機。善用券商的數位服務,從一檔大盤型ETF開始,搭配紀律與耐心,讓時間成為你的盟友。記住,投資不是一場短跑,而是一場馬拉松,穩健起步,才能走得長遠。

定期定額最划算的關鍵在於長期堅持與選擇低費用的平台。選擇手續費優惠或免手續費的券商或銀行方案,並設定每月固定日期扣款,無論市場漲跌都持續投入,以達到平均成本的效果。長期下來,能有效降低平均購買成本,並累積可觀的複利。

對於第一次買 ETF 的新手,建議從追蹤大盤指數的市值型 ETF 開始,因為它們具有高度分散性、費用低且長期績效穩健。在台灣,可以考慮 0050 元大台灣50。若想投資全球市場,則可考慮美國市場的 VOO (追蹤標普500) 或 VT (追蹤全球股市) 等。這些 ETF 適合長期持有,並能有效分散風險。

ETF 的缺點包括追蹤誤差、流動性風險、下市風險、市場風險以及仍需支付管理費等。它不適合以下類型的人:

部分專家之所以不建議買 ETF,通常基於以下原因:

這並非否定 ETF 的價值,而是強調其特性與不同投資目標的適配性。

台灣地區:除了元大證券,還有富邦證券、永豐金證券、國泰證券、群益證券、玉山證券等許多券商都提供 ETF 買賣服務,並且大多有定期定額功能。

香港地區:推薦的平台包括富途證券 (Futu Securities)、耀才證券 (Bright Smart Securities)、盈透證券 (Interactive Brokers) 等券商,以及匯豐銀行 (HSBC)、渣打銀行 (Standard Chartered) 等銀行平台。這些平台各有其手續費結構和全球 ETF 選擇的廣度。

購買 ETF 主要需要開立:

開戶流程現在已非常簡便。許多券商提供線上開戶服務,只需準備好身分證、第二證件和銀行存摺,透過手機 APP 或網頁即可完成資料填寫、視訊認證和綁定交割戶,通常數個工作天即可完成審核。

買賣 ETF 會涉及稅務:

具體稅務情況建議諮詢專業會計師。

是的,ETF 的配息通常會自動匯入你指定的銀行交割帳戶,無需額外申請。配息頻率因 ETF 而異,常見的有:

你可以查詢 ETF 的公開說明書或基金公司官網,了解其具體的配息政策和除息日、發放日等資訊。

ETF 像股票一樣,在證券交易所的交易日內的交易時間都可以進行買賣。交易時間會依照 ETF 上市的交易所而定:

需留意各國的國定假日和時區差異。

非常適合! ETF 是小資族入門投資的理想選擇。許多 ETF 的價格相對不高,台灣甚至可以透過「零股交易」或「定期定額」的方式,以數百或數千元台幣起跳投資 ETF。香港的券商也提供類似的零碎股交易或低門檻定期定額方案,讓投資人即使只有少量資金也能輕鬆參與市場,享受分散投資的優勢。