Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

美元貶值簡單來說,就是美元在國際貨幣市場上的購買力下滑,換句話說,它相對於其他主要貨幣的匯率變低了。這表示,用相同的台幣或港幣數額,能換到更多美元;反過來,要得到固定數量的美元,付出的台幣或港幣反而變少了。這種匯率變動不只是數字上的小動作,它實際上反映了全球經濟力量的轉移,影響到貿易往來、資金流動,甚至每個人的日常開支。

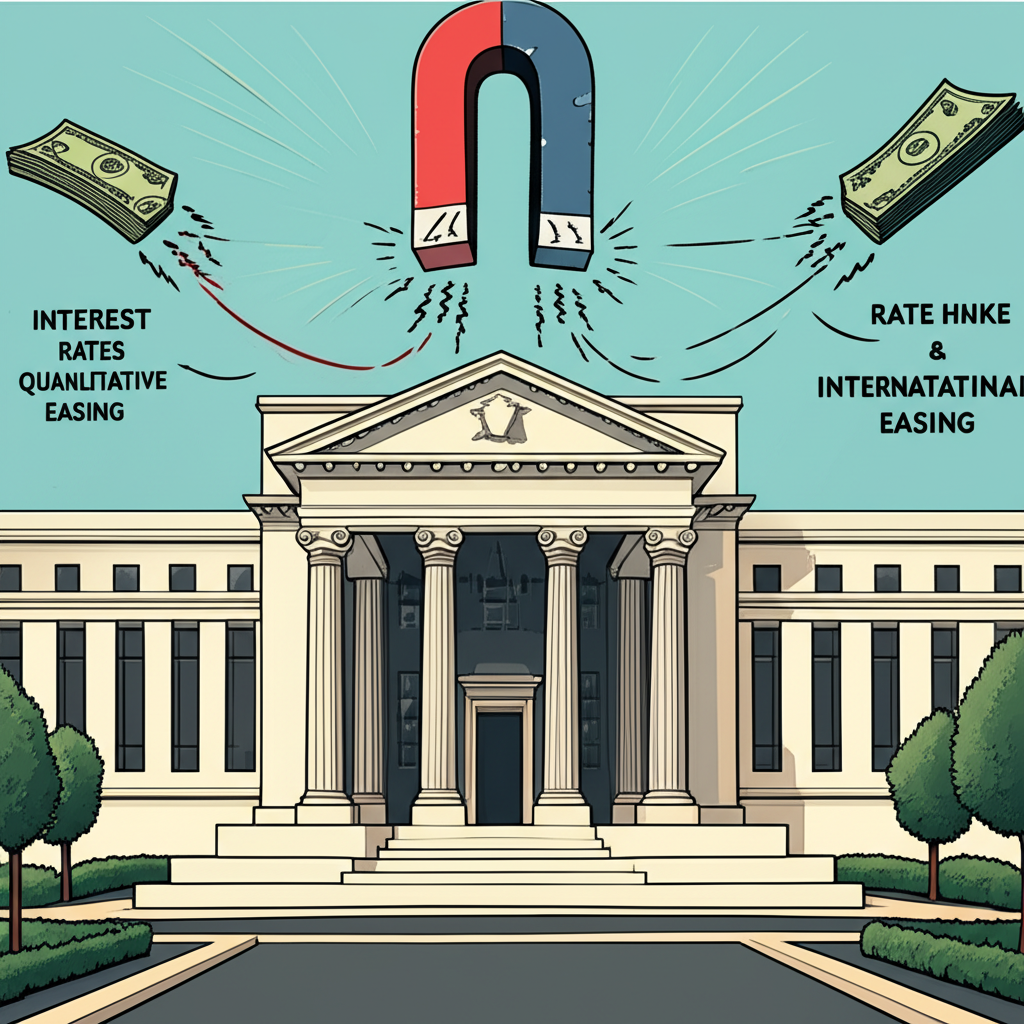

引發美元貶值的因素相當多元,其中美國聯準會的貨幣決策是最關鍵的一環。聯準會如果推行寬鬆措施,比如降低利率或大規模購買債券來注入資金,市場上的美元就會變多,自然壓低了它的價值。另外,美國長期累積的貿易赤字、跟歐元區或中國等經濟體成長步伐的落差,還有各種地緣政治不穩定,都會動搖美元的全球吸引力,進而影響匯率走向。搞清楚這些基礎,就能更好地理解美元貶值帶來的利弊得失,為後續的決策打下基礎。

作為世界儲備貨幣的美元,它的匯率起伏來自各種因素的交織作用。仔細拆解這些元素,不僅能幫助我們預測趨勢,還能制定出更周全的應對方案。

其中,聯準會的利率調整是最直接的驅動力。當聯準會開始加息時,美元相關資產如美國國債的報酬率變高,吸引全球資金湧入美國,進而抬升美元價值;相反,如果轉向降息或重啟量化寬鬆,美元資產的吸引力減弱,資金可能外逃,美元匯率就容易下滑。舉例來說,前幾年聯準會為了壓制通膨而連續升息,讓美元強勢上漲,但如果未來政策轉向寬鬆,美元恐怕會面臨新的下行壓力。

美國經濟指標則像一面鏡子,反映出經濟體質的強弱,直接左右市場對美元的看法。像是通膨數字、就業率、國內生產總值成長、消費者信心調查,或製造業指數等數據,都可能引發匯率震盪。數據亮眼往往暗示升息機率上升,支撐美元走強;數據疲軟則可能拖累美元表現。

此外,地緣政治動盪和全球資金動向也至關重要。在亂世當頭,美元常被當成安全港灣,資金湧入推高其價值。但如果美國自己捲入嚴重危機,它的避險光環也會黯淡。其他大經濟體的表現、貿易摩擦的升溫,或歐洲央行、日本央行的政策變動,都會改變資金的流向,從而影響美元的相對強弱。比如,歐元區如果經濟復甦強勁,資金就可能從美元轉向歐元,讓美元對歐元貶值。

美元貶值對各方的影響有好有壞,但總有幾個群體能化險為夷,甚至從中撈到實質利益,將潛在風險轉成成長動力。

首先,專注出口的企業是最明顯的贏家。美元疲軟時,台灣或香港的產品用美元標價就變得更便宜,這讓它們在海外市場的競爭優勢大增。買家下單意願提高,企業不僅能接到更多訂單,還可能搶佔更大市占率。對台灣的電子組裝、晶片產業,或香港的生產和轉口貿易來說,這種情況能壓低出口成本,順勢擴大獲利。

接著,進口商品的消費者以及愛出國旅遊的人,也能感受到類似節慶般的優惠。台幣或港幣對美元升值,意味著買美國進口貨變得划算許多,從電子用品、名牌包包,到能源和原料,價格都有機會下探。對於打算去美國玩、讀書或購物的民眾,換匯成本降低,讓整個行程或計劃更輕鬆省錢。

最後,握有非美元投資的股民或基金持有者,同樣能沾光。美元下滑時,其他外幣資產如歐元或日圓,加上黃金、石油等大宗商品,對美元的相對價值就會上揚。這些人轉換回美元時,能多出匯差紅利,資產自然增值。這也促使他們從美元部位抽身,轉投其他貨幣或商品領域尋寶。

對台灣和香港的出口業者來說,美元貶值就像天賜良機,能讓他們的產品在國際舞台上更耀眼。以本地貨幣計算的成本,轉成美元報價後價格更親民,不只拉攏新客戶,還給企業更大的議價空間。

實際操作上,業者可以試試這些招數:

1. **靈活調整定價:** 趁美元弱勢,保持美元報價不變,讓客戶感受到實惠降價,刺激訂單湧入;或者小幅調升美元價,鎖定額外利潤,同時還比對手有優勢。

2. **強化競爭邊際:** 這波貶值特別幫得上台灣的晶片、電子零件、機器設備,或香港的時裝、精緻工藝等領域。把省下的匯差用在創新研發、擴廠或推廣品牌,就能穩固並拓大海外地盤。

3. **培養持久夥伴:** 利用價格優勢的黃金期,主動洽談長期合約,提供更好條款,把暫時好處變成穩定的業務來源。

對普通民眾而言,美元貶值簡直是購物狂歡的信號,台幣或港幣的購買力跟著水漲船高。

* **進口貨品降價潮:** 從油價、原料,到高檔電子如iPhone、筆電,美歐名牌、進口車輛,本地售價很可能因成本減輕而親民。建議留意品牌促銷,及時入手夢寐以求的東西。

* **出國與求學更省:** 去美國度假、談生意或送孩子留學,相關花費會明顯縮水。機票、飯店、吃喝玩樂全用美元結,換匯時就省了。像是美國大學理事會的資料顯示,公立大學外州生學費平均一年約28,238美元,如果台幣從32兌一美元升到30,單年就能節省約5.6萬台幣。

* **海外房產與投資:** 想在美國買房或投其他美元項目,現在的匯率讓起步門檻變低。

不過,匯率總有起伏,消費者要抓準時機。美元持續下探時,分次換匯或等到理想點位一次換,都不錯。外幣戶頭或定存也能幫忙靈活運用資金。

美元貶值會掀起全球金融圈的波瀾,迫使投資人檢視並重組資產組合。這不只是避險,更是捕捉增值時機的轉折點。

在外匯領域,美元軟弱往往伴隨其他貨幣的強勢。眼光可放眼歐元、日圓、澳元、英鎊,或新興貨幣如人民幣的潛力。透過交易,在貶值浪潮中買進強勢貨幣,等升值後換回本地錢,就能賺到匯差。

股票方面,美元貶值對美企是把雙刃劍。那些海外業務多的跨國公司,國外收入折回美元時變得更可觀,股價易漲。同時,美元吸引力下滑,資金或許轉戰新興股市,像是MSCI新興市場指數在過往貶值期常有亮眼成績。

商品市場則有明顯的負連結。美元跌時,黃金、原油、銅礦或農產品等價格多半上揚,因為非美元持有者買起來更便宜,需求跟著熱絡。黃金尤其在美元動盪期,展現出強大的保值魅力。

債市上,美元貶值讓美債對外資的誘因變小,因為折回本幣的收益縮水。資金可能轉向收益率佳或本幣升值的歐洲或新興債券。

特別對台灣香港投資人,美元貶值會波及本地。台港幣升值有助壓低進口成本,對靠原料的製造業是好消息。金融圈也可能從交易熱絡或資產重估中獲益。建議細看台股港股裡,出口比重高的科技巨頭,或握美元資產能吃匯差的企業。

美元貶值環境下,黃金、原油和新興資產常兼具防禦與成長功能,值得投資組合納入考量。

黃金歷來是避險首選,跟美元負相關明顯。美元弱、經濟亂或通膨隱憂時,人們湧向黃金求穩。它作為實物資產,不受單一貨幣左右,在貶值期價格常漲,為持有者加分。

原油等大宗品也緊扣美元。多數交易用美元結,貶值讓其他貨幣買家成本降,需求增推升油價。若貶值源於全球景氣回溫,更添支撐。但油價還牽動地緣衝突與供需,投資要多角度看。

新興市場在美元弱時機會多。資金從美元撤出,可能回流這些地區,帶動股債上揚。許多新興國靠商品出口,若價格因美元跌而漲,經濟與企業就更有活力。國際貨幣基金組織的分析指出,美元走勢與新興資本流負相關,貶值常引資金湧入,詳見IMF相關報告。挑基本面好的國家入手最穩。

台灣香港投資人面對美元貶值,不只外匯在動,本地股市經濟也會連動。聰明布局本地,就是鎖定紅利的訣竅。

**台灣市場:**

台幣升值對經濟是把雙刃劍:

* **進口產業得利:** 原料、半製程、能源成本降,對石化、鋼鐵、食品和航空業有利。

* **金融與資產股:** 銀行若持美元多,可能有匯損,但交易旺也能賺手續費。強勢企業的不動產在幣值升時更保值。

* **出口業挑戰:** 傳統低毛利產業競爭力弱,但半導體等高科技因技術優勢,影響小,甚至從進口設備便宜中受益。

* **內需消費股:** 進口便宜刺激花錢,對零售餐飲是正面推力。

**香港市場:**

港幣掛鉤美元,匯率穩,但貶值仍間接影響:

* **緩解通膨:** 美元貨進口成本低,壓低物價壓力。

* **資產波動:** 國際錢流出美元,或許進香港,抬高房股價。

* **金融機會:** 作為樞紐,外匯熱絡帶動服務業。

**總體建議:**

多元化是王道,别只盯匯率。加碼本地內需、高科技股,配點黃金、強勢幣或新興資產,散險。盯緊央行動態,如台灣中央銀行的匯率立場,見官方說明。

美元貶值遠不止匯率數字的浮動,它重塑全球經濟版圖,也滲透到個人長期規劃。

宏觀來看,美元的儲備角色讓貶值影響貿易和供應鏈。美國出口變便宜,或許縮小赤字,但其他國產品競爭加劇。國家們會反思政策,推多元化與本地化,減低依賴。

金融穩定也受波及。劇烈貶值可能動搖信心,央行轉增非美元儲備,讓貨幣政策更棘手,國際協調難上加難。

個人層面,長期美元弱需長遠布局。資產多配歐元、日圓、黃金或全球基金。海外房計畫趁低入,但評經濟穩。教育退休金若涉美,美元便宜時分批換。多元幣配置防購買力滑落。

布列頓森林體系以來,美元主宰儲備,讓美國借債度赤字。但格局變,挑戰湧現。

**挑戰來處:**

* **歐元擴張:** 歐元區共同幣,在貿易金融份額升,成美元勁敵。

* **人民幣推廣:** 中國經濟強,人民幣用於支付結算儲備增,雖有管制,潛力大。

* **數位貨幣:** CBDC與區塊鏈或改支付體系,衝擊美元中心。

* **美國內部:** 赤字與政策不穩,削弱信心。

貶值考驗地位,持續或讓央行減美元、增歐日黃金,影響力漸弱。

**投資啟發:** 多極世界,多元幣持有關鍵。依風險目標,配外幣、黃金商品,對沖貶值,從全球成長分杯羹。

美元貶值像經濟潮汐,藏挑戰也蘊機會。本文從概念、成因,到對出口進口投資的影響,全盤托出。美元弱助本地貨競爭,降進口旅費,為非美元資產添匯差,尤其黃金原油新興市場。

不止短期,我們還探全球格局、供應鏈、金融與美元地位變遷。對台港投資人,意味重估本地股,抓匯率受益板塊,戰略多元。

別慌或盲樂,成敗在洞察與變通。持續學財經,依風險目標調策略。無論企業家消費者投資者,把貶值當轉機,透過管險理投,創造價值。

美元貶值對台灣香港的衝擊頗為複雜。台灣面,台幣升值壓低進口原料成本,但出口傳統低利產業競爭力減;高科技出口影響輕。香港因聯繫匯率,貶值緩輸入通膨,或引資金進推資產價。

這得看你的目標、風險偏好和匯率預測。若信美元長弱,轉部分到歐元日圓澳元或黃金,或有匯差利。但記分散,避單一集中,算好換匯費。

民眾可趁機買美元進口如電子奢侈品,價可能降。若計劃美遊留學購物,現在換匯省錢,減總開支。

出口商利多,產品國際價競爭強,訂單利潤增。進口商也贏,美元貨原料成本低,利潤升或售價更有競爭。

聯準會政策主導美元。升息或量化緊縮增美元吸引力,推升價值;降息或量化寬鬆多供美元,降收益率,致貶值。

歷史上,貶值期黃金大宗商品亮眼,因美元計價。新興股市也受益資金流。歐元日圓等主幣對美元升。

持續難準測,受多因。指標有聯準會政策預期、美他國成長差、通膨貿易赤字、地緣風險。機構經濟家報告參考,但皆有不確定。

美股持有者可調。預貶值,挑海外營收多的跨國企,獲利折美元增。部分轉非美如新興歐洲股,散險抓機。

貨幣貶值是一幣對他幣價值降。美元貶值是其具體,指對歐元日圓人民幣台港幣等跌。含被包含關係。

對美或美元國遊留學,正面。本幣升,換同美元需少本地錢,降機票住宿學費生活總費。