Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

金融市場總是充滿不確定性,投資者們總在追求那些能帶來可靠收益並超越整體市場表現的策略。華爾街知名機構高盛最近發布的一份研究報告,突顯了那些長期堅持股票回購的公司——也就是所謂的「回購貴族」——在投資領域的突出表現。這些企業不僅透過回購行動將資金回饋給股東,更在過去二十多年裡,其股價漲幅明顯超越標準普爾500指數,為投資者開啟了值得深思的機會。

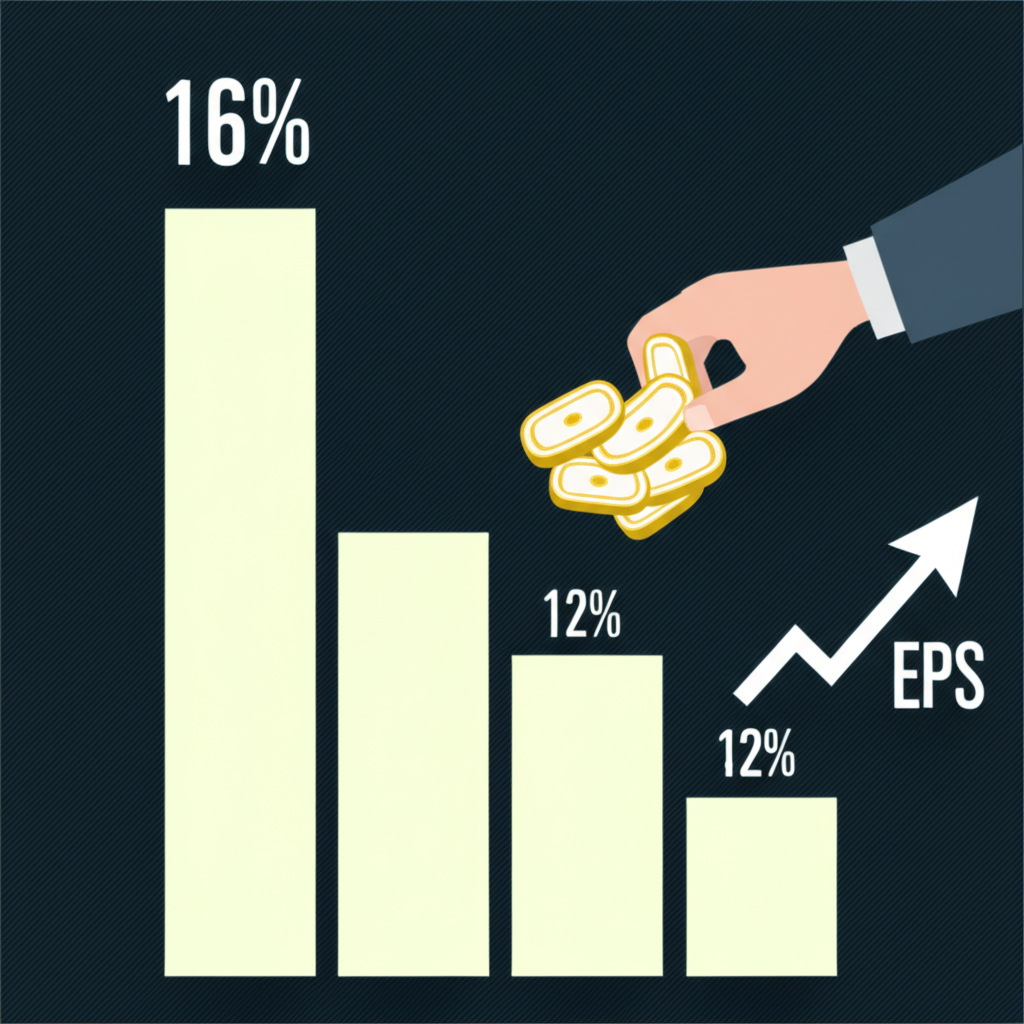

高盛的研究特別點出,從1999年起,那些持續執行股票回購的企業,年化回報率竟達到16%。相比之下,同期的標準普爾500指數年化回報僅約12%,這意味著「回購貴族」在長期投資中領先了4個百分點。這樣的數據不僅驗證了庫藏股策略的實力,也幫助投資者辨識出潛在的優質標的。

企業選擇庫藏股策略時,通常基於幾個關鍵因素。當高層覺得股價低於實際價值時,回購就能傳遞出強烈的正面訊號,顯示他們對公司前景的樂觀。其次,透過減少流通股數,每股盈餘自然水漲船高,即使整體獲利沒變,財務報表也會更吸引人。對於現金充裕卻找不到更好投資去處的公司來說,回購是回饋股東的聰明途徑,往往比直接派發現金股息更節稅,尤其在稅務規劃上更靈活。

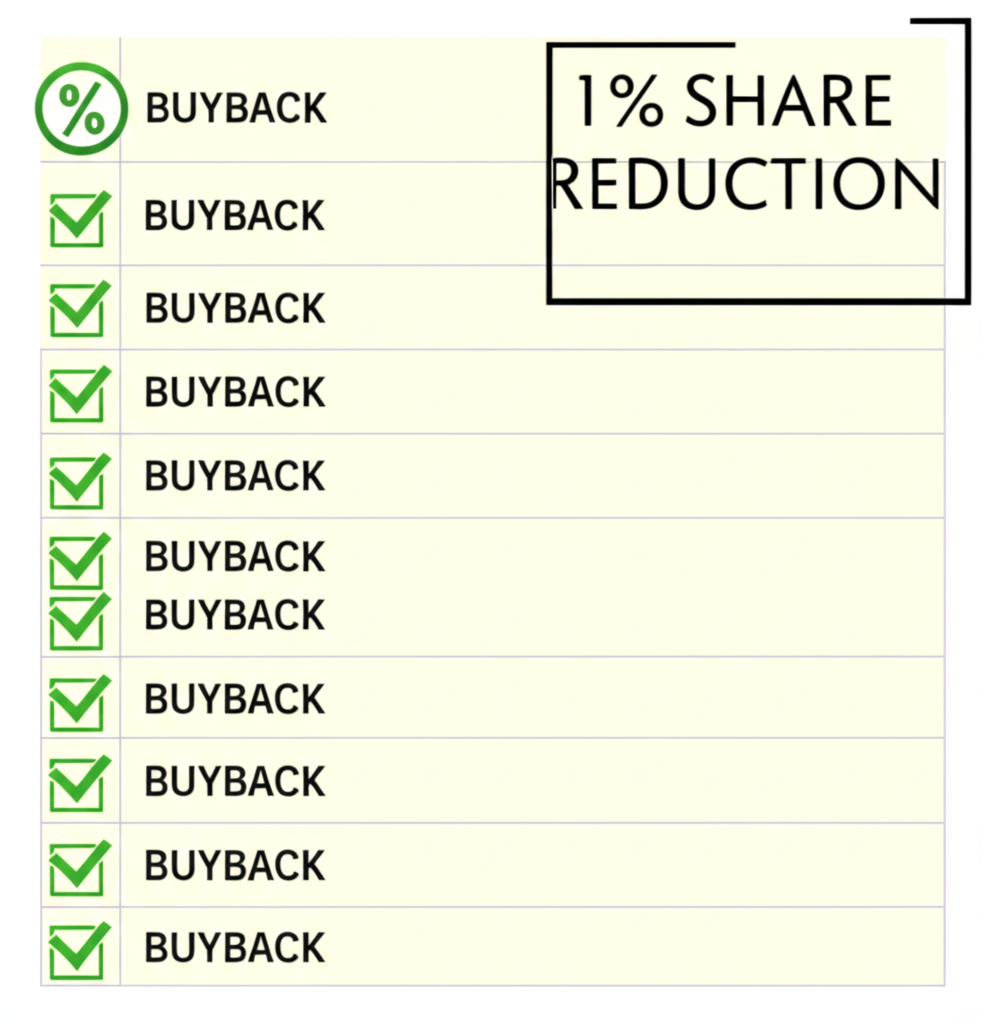

高盛為「回購貴族」設下了明確的門檻:這些企業在過去十年內,至少有八年實施回購,且每次回購比例不低於流通股的1%。這套標準強調回購的連貫性和持久力,而不是偶爾的短期動作。高盛認為,這種穩定的做法反映出管理團隊對公司未來的堅定信念,以及他們致力於最大化股東利益的承諾。

這個概念與大家熟悉的「股息貴族」有相似之處,後者是指連續多年提高股息的企業,兩者皆透過不同形式回饋股東。但回購貴族更注重縮減股本來推升每股價值,而股息貴族則是直接以現金形式分配。這種區別讓投資者能根據自身需求選擇適合的類型。

高盛的報告中,列出了一批多樣化的「回購貴族」候選,涵蓋科技、金融、能源和消費品等領域的龍頭企業。這些公司不僅體量巨大,還在各自產業中擁有堅實的競爭壁壘。其中,有些更是家家戶戶都知道的知名品牌,比如:

這些企業的財務實力有目共睹,它們的經營風格穩健可靠,對成長前景充滿信心,因此能持續透過回購來優待股東。名單橫跨多個產業,證明庫藏股策略在各種環境下都能成為強化股東價值的利器。舉例來說,科技業的快速變化中,這些公司仍能維持回購紀律,顯示出強大的適應力。

企業回饋股東的資本,主要透過股票回購和股息兩種管道,各有其獨到之處。股息提供定期現金流入,對退休投資者或偏好穩定收入的人特別吸引人,不過這部分收益通常得繳稅。

相對地,股票回購則是公司購回自家股份,降低流通股量,從而推升每股收益和股價,主要帶來資本增值的益處。對於成長迅速或不願綁定固定派息的公司,回購帶來更多彈性——市場低點時大舉回購,能放大效果;高點時則可暫停。稅務上,回購的好處往往延後到賣股時才實現資本利得稅,比股息更划算。如納斯達克(Nasdaq)的分析所言,回購不僅提升每股盈餘和股價,還能彰顯管理層對公司價值的自豪。

雖然歷史數據證明庫藏股是提升股東價值的強力工具,但它也引發了一些辯論。反對聲浪指出,過度回購可能製造出每股盈餘的假象,靠縮減股數而非業務實質成長來美化數字,這或許會隱藏公司核心問題。另外,有人擔心這些資金本可用在研發、員工福利或設備升級,卻被轉向回購,長期可能削弱競爭優勢。不過,高盛的研究聚焦在那些有條理且持續回購的企業,它們往往財務健全、業務前景光明,回購更像是對自身價值的肯定,而非臨時應對。

近年全球企業回購雖仍活躍,但步伐已稍緩。譬如Investopedia的資料顯示,標準普爾500指數的年化回報在不同時期有差異,但長期趨勢穩定向上。庫藏股作為回饋手段,在各種市場情境下,都需要投資者仔細權衡其影響與應用方式。

想借力「回購貴族」的投資者,能從高盛的框架中獲取實用指引。重點鎖定那些過去十年內,大多數年份穩定回購至少1%流通股的企業。這類公司常見特點包括:

當然,挑選個股時,還是得做徹底的基本面檢視,檢查財務狀況、成長空間和估值高低。單憑回購行為就下注,風險不小,即便是「貴族」級別,也得面對市場波動的考驗。透過分散投資這些企業,能更好地平衡風險。

高盛對「回購貴族」的剖析,給投資者帶來新穎的洞見,證實了有紀律的股票回購,在長遠來看能創造超越市場的回報。這些企業善用資本,不只抬升每股價值,還傳遞出堅定的信心訊號。對追求長期穩健的投資人來說,將「回購貴族」融入組合,或許是增添潛力的明智之舉,尤其在當今多變的市場中,這種策略更顯珍貴。

「回購貴族」是高盛提出的投資概念,專指過去十年中,至少八年回購至少1%流通股的企業。這些公司憑藉穩定的回購習慣,被視為能為股東帶來優於大盤長期回報的標竿。

根據高盛的研究,從1999年算起,「回購貴族」的年化回報率達16%,遠高於標準普爾500指數的12%。這優異成績來自回購減少流通股數、提高每股盈餘,並展現管理層對公司前景的信心。

兩者皆是企業回饋股東的資本形式,但運作方式迥異:

此外,它們在稅務處理與公司彈性上也有明顯差別。

投資者可鎖定高盛定義的對象,即過去十年內至少八年回購1%流通股的公司。它們通常有穩健現金流、成熟業務與管理信心。但投資前,務必全面分析財務健康、成長潛力及估值,避免只看回購就行動。