Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

金融市場充滿變數,債券憑藉其穩定的特質,常常成為投資組合中的穩定力量。不過,這種穩定並不等於零風險。當發行方遭遇財務危機或直接違約,投資人能否拿回本金與利息,就取決於一個關鍵概念:債券清償順位。這不僅是保護債權人權利的法律基礎,更是評估風險與回報時不可或缺的要素。忽略它,就像是盲目前行,容易讓投資暴露在意外損失中。本文將詳細探討債券清償順位的定義、各種形式、對風險與回報的影響,並透過歷史事件說明其實際應用,最後分享實用評估方法,幫助您在債券領域做出更智慧的選擇。

債券清償順位,簡單來說,就是當發行機構破產、清算或違約時,債務按照法律或合約規定,按順序償還給不同債權人的排列方式。這決定了誰先拿到錢,誰得耐心等待,甚至可能一無所有。

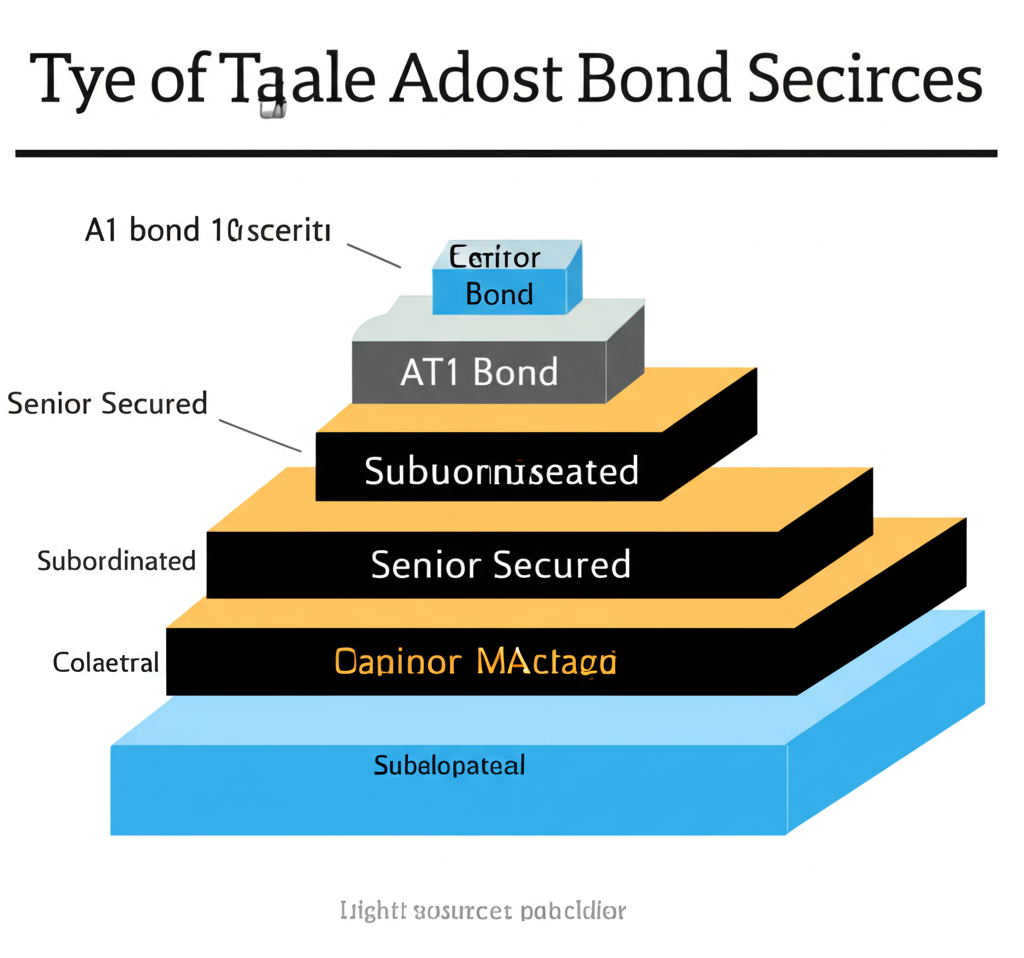

本質上,這是發行方對投資人的承諾,確保償還有明確的優先順序。在公司清算過程中,通常嚴守絕對優先原則。這項規則要求,高順位的債權人必須先全額收回後,低順位的債權人或股東才能分到任何東西。它維持了分配的公正性,也為債務重組奠定法律基礎。一般來說,從高到低的順序是:有擔保的主順位債權、無擔保的主順位債權、次順位債權,最後輪到股東。

債券的清償順位因發行條件和法規而異,並非固定模式。掌握這些差別,能幫助您更準確評估風險。

主順位債券位居清償順位的頂端,在發行方違約或破產時,它們會先於其他債務獲得償還。這類債券通常是公司最基本的債務義務,受法律嚴密保護。依是否有抵押品,又可分為:

* **主順位有擔保債券**:以特定資產如房地產、機器設備或應收帳款作為擔保。若違約,債權人可優先變賣這些資產收回資金,因此風險最低、順位最高。

* **主順位無擔保債券**:雖無特定抵押,但仍優於次順位債務和股東。在清算中,它們會在有擔保債權之後、次順位之前受償。

次順位債券的順位低於主順位,在違約時,持有者需等所有主順位債務清償完畢後,才能輪到自己。由於風險加劇,這類債券往往提供更高的利息,以彌補投資人的額外壓力。它們常見於金融機構,用來符合資本要求,尤其在銀行業。

抵押品是區分這兩類債券的核心。

* **有擔保債券**:擁有特定資產作為後盾,違約時債權人可直接處置或拍賣這些資產優先還債。這大幅降低信用風險。

* **無擔保債券**:無專屬抵押,償還依賴發行方的剩餘資產(扣除有擔保債務後)。其順位通常低於有擔保類,但可能高於其他無擔保債務如次順位。

附加一級資本債券是由銀行發行,用以滿足監管資本充足率的需求。其順位設計相當特別,通常低於一般次順位,甚至在觸發事件(如資本比率降至門檻)時,本金可能被減記或轉換成普通股,幫助銀行吸收虧損。這表示,投資人可能在清算前就永久損失本金。2023 年瑞士信貸事件中,160 億瑞士法郎的 AT1 債券全數減記,震驚市場,這案例後續會詳加討論。

| 債券類型 | 清償順位 | 抵押品 | 風險程度 | 殖利率 | 主要特性 |

|---|---|---|---|---|---|

| 主順位有擔保債券 | 最高 | 有(特定資產) | 最低 | 較低 | 最優先受償,有資產擔保 |

| 主順位無擔保債券 | 次高 | 無 | 較低 | 中等偏低 | 優先於次順位債務,無特定資產擔保 |

| 次順位債券 | 較低 | 無 | 較高 | 中等偏高 | 排在主順位之後,通常為銀行發行 |

| AT1 債券 | 最低(特殊情況) | 無 | 最高 | 最高 | 可減記或轉股,用於銀行資本補充 |

清償順位是評估債券風險與預期回報的基礎。它不僅影響最壞情境下的損失規模,還會反映在債券價格中。

在發行方違約或破產時,清償順位決定了投資人拿回本金與利息的機率。高順位債券的違約後損失率較低,因為它們更容易獲得全額或大部分償還。低順位如次順位或 AT1 債券,則可能幾乎無法收回。這正是清償順位在風險控制上的價值,它預測了可能的損失程度。

市場會用更高的利息來補償風險,因此低順位債券往往殖利率較高,以吸引投資人。這是風險溢價的體現。如果某債券利息異常高,可能隱藏低順位或其他信用問題。

| 清償順位 | 違約風險 | 潛在損失 | 預期殖利率 |

|---|---|---|---|

| 最高 (主順位有擔保) | 最低 | 最低 | 最低 |

| 次高 (主順位無擔保) | 較低 | 較低 | 較低 |

| 較低 (次順位) | 較高 | 較高 | 較高 |

| 最低 (AT1、股東) | 最高 | 最高 | 最高 (股東無固定殖利率) |

信用評級機構如標準普爾、穆迪、惠譽,在評估時會考慮清償順位。同一家機構的主順位債券評級通常高於次順位。信用評級看整體償債能力,清償順位則聚焦違約時的優先級,兩者結合提供全面視野。

理論需經實戰檢驗。透過知名違約案例,我們能看到清償順位在危機中的真實影響。

2023 年 3 月,瑞士信貸瀕臨崩潰,最終被瑞銀收購,其 160 億瑞士法郎 AT1 債券遭瑞士金融市場監管局全數減記。這事件顛覆市場預期,因為 AT1 的損失吸收順位竟高於股東,違背傳統原則。投資人損失慘重,而部分股東權益保留。

金融時報(Financial Times)對此事件的報導 指出,這是為了順利重組,但提醒投資人 AT1 風險超出想像,尤其在監管干預下。投資前務必細讀條款。

歷史上其他違約事件也凸顯清償順位的重要性:

* **雷曼兄弟破產案 (2008)**:金融危機中最大破產,債務數千億美元。有擔保債權人較快收回部分資金,無擔保債權人則等待許久,最終僅得 20-30% 本金。這顯示跨境清算中,順位的巨大差異。

* **安隆破產案 (2001)**:會計醜聞引發,債權人逾萬家,債務數百億。有擔保者受償率高,無擔保與次順位則低於 10%。美國司法部關於安隆案的相關文件 揭示清算的複雜與順位影響。

這些事件告訴我們,高順位債券雖非絕對安全,但受償機會遠勝低順位。

了解順位後,投資人該學會將它融入決策。

最可靠來源是債券的發行說明書或發行章程,內含:

* 清償順位條款:註明主順位或次順位,是否有擔保。

* 抵押品詳情:列出資產清單。

* 特殊條款:如 AT1 的減記條件。

細讀「債務優先權」、「擔保品」與「違約事件」部分,有疑慮可求助專業顧問。

在組合中,依風險偏好配置:

* 保守型:多選主順位有擔保或無擔保,減低違約損失。

* 積極型:適量加次順位,但控制比例,確保符合承受力。

* 分散:同機構內選不同順位,至少部分能優先受償。

以下清單助您系統評估:

1. **債券類型為何?** 公司債、金融債、政府債或特殊機構債?結構可能不同。

2. **是否為有擔保債券?** 若有,抵押品類型與價值穩定嗎?

3. **是否為次順位債券?** 償還條件如何?

4. **是否有特殊清償條款?** 如 AT1 的減記、永續債的遞延利息。

5. **發行機構的信用狀況如何?** 評級與財務健康?(與順位互補)。

6. **債券發行條款中如何描述清償順位?** 措辭是否清楚?

7. **發行機構所在國家或地區的破產法規如何規定債權清償順序?** 可能有區域差異。

8. **該債券與發行機構其他債務的相對清償順位如何?** 注意是否有更高債務。

債券投資有風險,但透過理解與評估,能有效管理。債券清償順位就像一道防線,保護您的權益。它決定了危機時的命運,從主順位的堅固,到 AT1 的特殊挑戰,每類都影響風險回報平衡。

投資時,將順位列為核心,細讀條款、借鏡評級與歷史,能打造更穩健組合。這不只是一概念,更是市場生存的實戰技巧。

債券清償順位是指當債券發行機構破產、清算或違約時,其債務償還給各類債權人的法定或約定先後次序。對於投資者而言,它直接決定了在最壞情況下,收回本金和利息的可能性與比例。清償順位越高,受償機會越大,潛在損失越低。

主要區別在於清償順位。主順位債券(Senior Bonds)在發行機構違約時,會優先於所有次順位債務獲得償還。而次順位債券(Subordinated Bonds)則必須等待所有主順位債務完全償還後,才能獲得分配。因此,次順位債券的風險較高,通常會提供更高的殖利率以補償風險。

當發行機構違約時,通常主順位有擔保債券(Senior Secured Bonds)的清償順位最高。這類債券有特定的資產作為抵押品,在清算時,債權人可以優先處置這些資產來收回債務。

AT1 債券(Additional Tier 1 Bonds)的清償順位設計非常特殊,它比普通次順位債券的順位更低。在特定觸發事件(如發行銀行資本比率跌至預設水平)發生時,AT1 債券可能被完全減記本金或強制轉換為普通股,以吸收銀行損失。這意味著,即使在銀行破產清算之前,投資者就可能面臨本金永久損失的風險,這是普通次順位債券所沒有的特性。

有擔保債券(Secured Bonds)有發行機構的特定資產作為抵押,因此在違約時,債權人有權優先處置這些資產以收回債務,其清償順位相對較高。無擔保債券(Unsecured Bonds)則沒有特定資產抵押,其受償依賴於發行機構的整體剩餘資產,清償順位通常低於有擔保債券。

投資者應仔細閱讀債券的「發行說明書」(Prospectus)或「發行章程」(Indenture)。這些法律文件會詳細載明債券的清償順位條款、是否有抵押品以及任何特殊條款。若有疑問,應諮詢專業的金融顧問或發行機構。

信用評級機構在評估債券的信用風險時,會將清償順位納入考量。通常,清償順位較高的債券會獲得較高的信用評級,反之亦然。兩者是互補的風險指標:信用評級評估發行機構的整體償債能力,而清償順位則細化了特定債券在違約時的受償優先級。

不一定。如果債券的清償順位很高(如主順位有擔保債券),且抵押品價值足以覆蓋債務,投資者仍有可能收回大部分甚至全部本金。然而,對於清償順位較低的債券(如次順位債券或 AT1 債券),蒙受部分或全部損失的風險則顯著增加。

是的,債券清償順位可能會因不同國家或地區的破產法、公司法和金融監管法規而有所差異。例如,某些國家可能對特定行業(如銀行業)債務的清償順位有特殊規定。因此,投資跨國債券時,了解當地法律框架至關重要。