Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

你是不是也曾經被一些公司亮眼的營收和獲利數字吸引,投入資金後才發現股價表現不如預期,甚至公司營運出現困難?其實,許多投資人常常只專注於損益表的「賺錢」能力,卻忽略了企業最根本的生存命脈——現金。一家公司即使帳面上賺大錢,也可能因為現金周轉不靈而陷入困境,甚至倒閉。這就是為什麼「現金流量表」被譽為財報中的「照妖鏡」,它能直接揭示一家公司究竟有沒有足夠的真金白銀在流動。

透過仔細分析現金流量表,投資人可以獲得更深層次的洞察,遠比僅僅查看損益表上的獲利數字來得全面。這不僅能幫助我們避開潛在的風險,更能辨識出真正具有長期投資價值的優質企業。

今天,我們將帶你深入淺出地拆解現金流量表的結構,教你如何從中判讀企業的真實營運狀況、成長潛力,並找出那些具備強大現金創造能力、值得長期持有的優質標的。透過這篇文章,你將學會如何看懂錢從哪裡來、又花到哪裡去,讓你不再只看表面,而是能洞察企業的真實體質。

在我們深入探討現金流量表之前,讓我們先理解它與你可能比較熟悉的「損益表」之間有什麼不同。想像一下,你開了一間小店,賣出了一批貨物給客人,客人說下個月才付款。這時,在損益表上,你已經可以認列這筆「收入」了,因為你完成了銷售行為;但實際上,你的銀行帳戶裡還沒有收到這筆錢,這就是權責發生制(Accrual Basis Accounting)的概念。損益表採用這種會計原則,紀錄的是權利義務的發生,而不是現金的實際收付。

為了更清晰地理解兩者的區別,我們可以透過以下表格進行比較:

| 比較項目 | 損益表 (Income Statement) | 現金流量表 (Cash Flow Statement) |

|---|---|---|

| 會計基礎 | 權責發生制 (Accrual Basis) | 現金收付制 (Cash Basis) |

| 紀錄時間點 | 權利義務發生時 | 現金實際收付時 |

| 主要目的 | 衡量一段時間內的獲利能力 | 衡量一段時間內的現金流動狀況 |

| 關注焦點 | 收入、費用、淨利 | 現金流入、現金流出、淨現金變動 |

| 潛在風險 | 高獲利不代表有足夠現金 | 可直接揭示現金周轉問題 |

然而,你的房租、員工薪水、供應商貨款卻都是要用現金支付的。如果你的應收帳款太多,雖然帳面獲利很高,但手上卻沒現金,是不是就慘了?這時候,現金流量表就登場了!它採用的是現金收付制(Cash Basis Accounting),只記錄公司實際收到的現金和實際支付的現金。所以,現金流量表能夠更真實地反映一家公司的「財務健康」狀況,告訴我們公司到底有沒有足夠的錢來支付日常開銷、償還債務,並進行必要的投資。這也是為什麼財經專家常說「現金為王」,因為沒有現金,再高的獲利也只是紙上富貴。

以下是權責發生制與現金收付制在實務上的幾個關鍵區別:

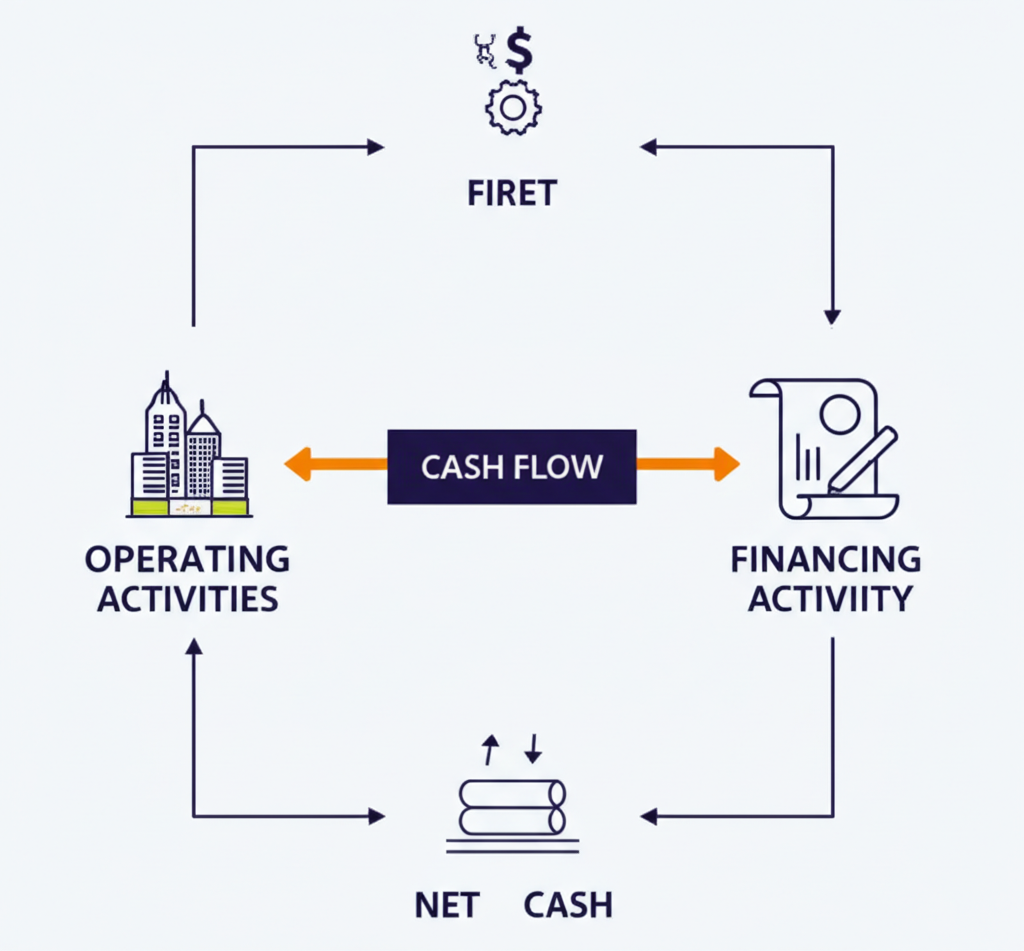

現金流量表的核心在於將公司的現金流動區分為三大類活動。理解這三類活動,就像是看懂了企業的「金錢地圖」,讓你清楚知道公司的錢是從哪裡賺來的、花到哪裡去,以及如何調度資金。這三大活動分別是:

為了更具體地理解這三大活動,我們可以參考以下表格,其中列出了各活動常見的現金流入與流出項目:

| 現金流活動 | 主要現金流入項目 | 主要現金流出項目 | 核心意義 |

|---|---|---|---|

| 營業活動現金流量 | 銷售商品/服務的收入、利息收入、股利收入 | 支付供應商貨款、員工薪資、利息費用、稅金 | 企業本業的現金創造能力 |

| 投資活動現金流量 | 出售固定資產、出售投資、收回借出款項 | 購買固定資產 (廠房、設備)、投資其他公司、借出款項 | 企業長期資產的增減與未來佈局 |

| 籌資活動現金流量 | 發行股票、發行債券、銀行借款 | 發放股利、償還債務、買回庫藏股 | 企業與股東及債權人的資金往來 |

這是現金流量表中最重要的一項,它代表公司透過本業營運實際賺取現金的能力。想像你的小店,賣東西收到的現金、付給供應商的貨款、付給員工的薪水,這些都屬於營業活動。一個健康的企業,其營業活動現金流量應該要長期且穩定地維持正數,並且最好是持續成長。這表示公司能從日常營運中創造足夠的現金,來維持自身的運作。

營業活動現金流量的計算通常會從損益表的稅後淨利開始調整。為什麼要調整呢?因為稅後淨利包含了許多非現金項目,例如「折舊與攤銷」。折舊雖然減少了利潤,但實際上並沒有現金流出。所以,在計算營業活動現金流量時,我們會把這些非現金支出加回去。此外,還會調整營運資產(如應收帳款、存貨)和營運負債(如應付帳款)的變動,因為這些變動也會影響現金的實際收付。簡單來說,營業活動現金流量是評估企業核心獲利能力與生存能力的關鍵指標。

投資活動現金流量反映了公司在長期資產上的支出與處分。當公司購買廠房、設備、土地,或者投資其他公司時,現金就會流出(負數);當公司變賣這些資產或收回投資時,現金就會流入(正數)。

籌資活動現金流量顯示公司與股東及債權人之間的現金往來。這包括了:

籌資活動現金流量的正負值本身沒有絕對的好壞,需要結合其他現金流活動來判斷。例如,一家成長中的公司透過發行新股或借貸來支持擴張,籌資現金流為正,這是合理的;但如果一家公司本業現金流不佳,卻頻繁舉債來維持營運,這就值得我們警惕。

透過觀察營業、投資、籌資這三大活動現金流量的正負組合,我們可以像偵探一樣,判斷一家公司正處於哪個發展階段,甚至預判它的公司生命週期。以下是最常見的八種組合,幫助你快速診斷企業體質:

| 組合代碼 | 營業活動現金流 | 投資活動現金流 | 籌資活動現金流 | 企業發展階段與解讀 |

|---|---|---|---|---|

| (+, -, +) | 正 | 負 | 正 | 成長期企業:本業獲利豐厚,持續投入資本支出擴張,同時可能需要外部籌資來支持快速成長。這是一個健康的成長訊號。 |

| (+, -, -) | 正 | 負 | 負 | 成熟期企業:本業現金流強勁,有能力進行必要的投資,並有餘裕償還債務、發放股利或買回庫藏股回饋股東。這代表公司營運穩健。 |

| (+, +, -) | 正 | 正 | 負 | 轉型/收縮期企業:本業仍有獲利,但投資活動轉為正值(可能變賣非核心資產),並回饋股東或償債。這可能是在調整策略或精簡業務。 |

| (+, +, +) | 正 | 正 | 正 | 特殊情況:本業營運佳,同時變賣大量資產,並積極向外籌資。這可能發生在重大轉型、併購或面臨特定機會的時刻,需仔細研究原因。 |

| (-, +, -) | 負 | 正 | 負 | 衰退期/危機企業:本業現金流出(虧損),被迫變賣資產求現,同時可能償還舊債或發放股利(如果是為了維持股價)。這是危險訊號。 |

| (-, -, +) | 負 | 負 | 正 | 初創/虧損擴張期企業:本業尚未獲利,但仍持續投入投資擴張,並依賴外部籌資維持營運。對初創公司正常,但若非初創則需警惕。 |

| (-, -, -) | 負 | 負 | 負 | 嚴重危機:本業虧損,持續投資擴張卻無足夠現金,且資金持續流出(償債/回饋股東)。這通常是公司走向破產的警訊。 |

| (-, +, +) | 負 | 正 | 正 | 資產出售求生:本業虧損,變賣資產以獲取現金,同時也向外籌資。公司可能正在尋求轉型或度過難關,但營運狀況非常脆弱。 |

透過這些組合,我們可以更全面地理解企業的現況,而不是被單一的損益數字所迷惑。例如,一家公司若長期呈現「(-, +, -)」的組合,即使帳面獲利再高,也很可能是個「地雷股」。

在眾多財務指標中,有一個被股神巴菲特極為重視的指標,那就是「自由現金流量」(Free Cash Flow, FCF)。為什麼它如此重要?因為自由現金流量代表著公司在維持或擴大其資產基礎之後,剩餘可自由運用的現金。這筆錢才是公司可以真正用來償還債務、發放股利、回購股票,或是進行非核心投資的「真金白銀」。

自由現金流量的計算方式其實很簡單:

這裡的「資本支出」通常可以從投資活動現金流量中找到購買固定資產的項目。想像一下,你的小店本業賺到的現金(營業活動現金流量)扣掉你為了店面擴張或設備更新所花的錢(資本支出),剩下的就是你可以自由支配的錢。如果一家公司能持續產生正向且不斷成長的自由現金流量,這就表示它具備強大的內在價值,是真正的「印鈔機」。

為了幫助理解,我們可以參考以下自由現金流量的簡化計算範例:

| 項目 | 金額 (單位:百萬) | 說明 |

|---|---|---|

| 營業活動現金流量 | +100 | 公司透過本業營運賺取的現金 |

| 減:資本支出 | -30 | 用於購買廠房、設備等長期資產的現金支出 |

| 自由現金流量 (FCF) | +70 | 公司在維持營運與擴張後,可自由支配的現金 |

巴菲特之所以看重自由現金流量,是因為它能真實反映企業的價值創造能力。一家公司即使有高營收和高淨利,如果其自由現金流量為負,這可能意味著它需要不斷投入大量資金來維持營運或擴張,導致股東無法從中受益。相反地,擁有穩定且成長的自由現金流量的公司,更能抵禦經濟波動,並有能力為股東創造長期價值。因此,學會分析自由現金流量,是幫助你找到「潛力股」和進行「價值投資」的終極武器。

當一家公司擁有充沛的自由現金流量時,它通常會將這筆資金用於以下幾個方面,從而為股東創造更大的價值:

總結來說,單獨審視任何一張財務報表都可能產生誤判。唯有將現金流量表、損益表與資產負債表結合分析,才能完整描繪出一家企業的財務全貌。現金流量表就像是企業的血液循環系統,它告訴我們錢在哪裡流動,以及流動得是否順暢。透過它,你可以避開那些帳面光鮮亮麗卻資金匱乏的「地雷股」,轉而發掘那些擁有強大「造血能力」、足以穿越景氣循環的優質企業。

學會解讀現金流量表,不僅能提升你的財報分析能力,更能幫助你做出更明智的投資決策,為你的投資組合建立穩固的基石。記住,投資的路上,了解企業的真實現金流,是確保你長期獲利的關鍵。

免責聲明:本文僅為教育與知識性說明,不構成任何投資建議。投資有風險,請投資人務必審慎評估,並尋求專業意見。

Q:為什麼說「現金流量表」比損益表的獲利數字更重要?

A:損益表採用權責發生制,記錄權利義務的發生,可能存在大量應收帳款,導致帳面獲利高但實際沒有足夠現金。現金流量表則採用現金收付制,直接反映公司實際收到的現金與支付的現金,更能揭示企業的真實財務健康狀況和償債能力,避免因現金周轉不靈而陷入困境。

Q:營業活動現金流量、投資活動現金流量和籌資活動現金流量各代表什麼意義?

A:營業活動現金流量代表企業透過本業營運實際賺取現金的能力,是評估核心獲利與生存能力的關鍵;投資活動現金流量反映公司在長期資產上的支出與處分,顯示企業的未來佈局和擴張意圖;籌資活動現金流量則顯示公司與股東及債權人之間的現金往來,如發行股票、債務或發放股利等。

Q:什麼是自由現金流量(FCF),以及它對投資人有何重要性?

A:自由現金流量(FCF)是營業活動現金流量扣除資本支出後的餘額,代表公司在維持或擴大其資產基礎後,剩餘可自由運用的現金。它對投資人極為重要,因為這筆錢才是公司可以真正用來償還債務、發放股利、回購股票或進行非核心投資的「真金白銀」,能真實反映企業的價值創造能力和為股東創造長期價值的潛力。