Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

在投資領域中,靈活調度資金往往是投資者努力的方向。股票質押借貸作為一種普及的融資管道,讓持有股票的投資者能夠以這些資產為擔保,從金融機構獲得貸款。不過,這種方式的核心風險控制,就在於質押維持率這個機制。

質押維持率是用來評估質押資產價值與貸款金額之間比例的關鍵指標。它幫助金融機構確保貸款期間有足夠的保障,同時也讓投資者警覺潛在危機。當你完成股票質押後,股票的市值會隨著市場變化而起伏,從而影響這個比率。這個比率會不斷變動,是決定是否需要追加保證金或面臨強制平倉的重要依據。

簡單講,質押維持率就是質押資產的總市值除以貸款總金額的結果。如果比率太低,意味著資產價值已無法充分涵蓋貸款風險,金融機構就會要求你補充資金或更多資產,以恢復到安全的水平。對於任何考慮或已經使用股票質押的投資者來說,理解並積極管理質押維持率,都是不可或缺的基本功。

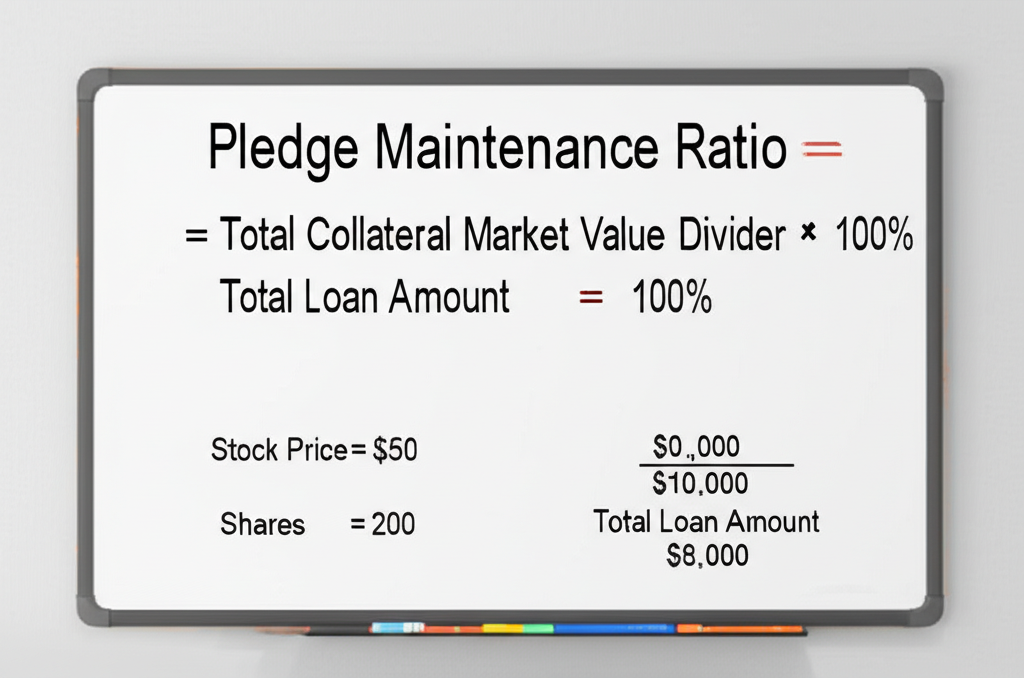

要有效掌控質押風險,首先得明白如何計算質押維持率。它的標準公式是這樣的:

質押維持率 = (擔保品總市值 / 借款總金額) × 100%

這裡面,

擔保品總市值:指的是你質押的股票當前市價乘上持股數量。

借款總金額:是你從金融機構借到的初始金額。

讓我們用一個例子來看不同情況下的運算,這樣會更清楚。

假設一位投資者小李用B股票做擔保,向券商借錢。

一開始質押時,B股票每股100元,小李質押10張,也就是10,000股。

擔保品總市值 = 100元/股 × 10,000股 = 1,000,000元。

券商的貸款比例是60%,所以小李借到1,000,000元 × 60% = 600,000元。

情境一:剛開始質押

初始質押維持率 = (1,000,000元 / 600,000元) × 100% = 166.67%

情境二:股價下滑

假如B股票跌到每股70元。

新的擔保品總市值 = 70元/股 × 10,000股 = 700,000元。

現在質押維持率 = (700,000元 / 600,000元) × 100% = 116.67%

(這已經低於大多數券商的追繳門檻130%和斷頭門檻120%,所以會有追繳或斷頭的隱憂。)

情境三:股價回升

如果B股票漲到每股120元。

新的擔保品總市值 = 120元/股 × 10,000股 = 1,200,000元。

現在質押維持率 = (1,200,000元 / 600,000元) × 100% = 200%

(比率上揚,風險相對減輕。)

| 情境 | B 股票股價 (元/股) | 擔保品總市值 (元) | 借款總金額 (元) | 質押維持率 (%) | 狀態 |

|---|---|---|---|---|---|

| 初始質押 | 100 | 1,000,000 | 600,000 | 166.67 | 安全 |

| 股價下跌 | 70 | 700,000 | 600,000 | 116.67 | 追繳/斷頭風險 |

| 股價上漲 | 120 | 1,200,000 | 600,000 | 200.00 | 安全 |

不限用途款項借貸是股票質押的一種變體,本質上和一般股票質押借貸一樣,都是用股票當作擔保向金融機構借錢。它的特別之處在於借來的錢可以用在任何地方,比如繼續投資、買房或還其他債務,沒有太多限制。

在計算維持率時,不限用途款項借貸的公式跟一般股票質押沒什麼兩樣,還是擔保品總市值除以借款總金額。只是因為用途更自由,金融機構在審批時可能會調整擔保品的種類、貸款比例或利率。例如,有些券商或銀行對上市櫃股票、ETF等不同資產有各自的貸款上限。投資者最好仔細看各家機構的細則,搞清楚維持率怎麼算、追繳和斷頭的標準,這樣才能避開隱藏風險。舉例來說,某些銀行可能對高波動股票的貸款比例設得更低,以加強安全。

如果股價持續下跌,導致質押維持率一路走低,就會觸發兩個關鍵的警示:追繳通知和斷頭。這兩個機制是為了保護貸款方,但對投資者來說是需要及早注意的警報。

追繳通知(Margin Call)

追繳通知,也叫補保證金通知,是當質押維持率掉到某個水平以下時,金融機構發給你的提醒。依據台灣證券交易所的規則,通常維持率低於130%就會收到這種通知。這表示你的資產價值開始吃緊,你得在短時間內(一般兩天)補錢或加資產,把比率拉回安全範圍,比如166%以上。這種通知就像市場給你的第一聲鐘響,提醒你該調整了。

斷頭(Forced Liquidation)

要是你沒在期限內處理追繳,維持率繼續下滑到更低的水準(通常120%),金融機構就會執行斷頭。斷頭就是他們強制賣掉你質押的股票來還債。這過程是自動的,你會失去對股票的掌控,而且賣出的價格往往不理想,可能造成大筆損失,甚至還欠債。對投資者而言,斷頭是最後的紅線,盡量避開,因為不僅錢財受損,信用也可能跟著出問題。事實上,許多投資老手都強調,早點監控就能遠離這種局面。

一旦收到追繳通知,這是個嚴重的信號,千萬別拖延,否則可能直奔斷頭。以下是幾種實用的處理方法,每種都有它的優缺點,視你的情況選擇。

1. 補繳現金(匯入保證金):最簡單直接,就是把錢存進指定帳戶,增加資產價值或直接還部分貸款,讓比率恢復正常。

優點:速度快,能馬上緩解壓力,還能保有原股票。

缺點:得有現錢可用,可能多出利息負擔。

2. 增加擔保品(補股票):拿其他合格的股票加進去,這些新資產的市值會幫忙抬高總比率。

優點:不用掏腰包,能用手邊的股票資源。

缺點:如果沒多餘股票,或不想多綁資產,就不適合。

3. 賣出部分股票(償還借款):賣掉一些質押股票,用賣錢還貸款。這會同時縮減資產和債務,但通常能有效改善比率。

優點:不用外來資金,直接減輕債壓。

缺點:持股變少,萬一股價反彈就錯過了。

| 補繳方式 | 優點 | 缺點 | 適用情境 |

|---|---|---|---|

| 補繳現金 | 操作快速、保留股票部位 | 需有充足現金、增加資金成本 | 手頭資金充裕、看好持股前景 |

| 增加擔保品 | 無需動用現金、利用閒置資產 | 需有其他可質押股票、增加整體曝險 | 持有其他優質股票、不願賣出原有持股 |

| 賣出部分股票 | 無需額外資金、直接降低負債 | 減少持股部位、可能錯失反彈 | 不看好短期前景、急需降低風險 |

不管用哪招,重點是趕緊行動。收到通知後,評估市場和自己財務,選最適合的路。你可以上台灣證券交易所關於融資融券業務的相關規定瞧瞧,裡頭有更多細節。

投資者常問,質押維持率到多少才穩當?大體上,市場公認166%以上是比較安全的範圍。這是因為如果貸款比例是60%,那初始比率就是1除以0.6,等於166.67%,也就是資產價值是貸款的1.66倍。

但安全比率不是鐵板一塊,它會隨市場震盪、股票性質和你能承受的風險而變。以下是幾點控管風險的實用建議,幫助你穩住局面。

1. 設定預警線:除了機構的130%追繳和120%斷頭,你該自己定更高的警戒,比如150%或140%。一碰到,就開始想對策,而不是等通知來。

2. 保留充足現金部位:質押時留點現金當後盾,這樣市場跌時有錢補,風險就小多了。這是防線中最可靠的一環。

3. 分散質押標的:別把雞蛋全放一籃,分散股票能減輕單一品項大跌的衝擊。

4. 定期檢視與評估:養成每天或每週查比率的習慣,同時留意產業新聞、公司狀況和大盤趨勢,早發現早調整。

5. 保守借款成數:就算機構給高比例,你也該依風險偏好借少點,比如30%或40%,這樣安全空間更大。比方說,在波動大的市場,保守策略往往勝過貪多。

| 維持率區間 | 風險等級 | 建議行動 |

|---|---|---|

| ≥ 200% | 低 | 維持良好,可考慮是否再利用資金 |

| 166% – 199% | 中低 | 持續觀察,保持警惕 |

| 140% – 165% | 中 | 密切關注,預備應對方案 |

| 130% – 139% | 中高 (預警區) | 啟動內部預警機制,考慮補繳或減碼 |

| 120% – 129% | 高 (追繳區) | 收到追繳通知,務必立即處理 |

| < 120% | 極高 (斷頭區) | 面臨強制平倉,損失擴大 |

不少投資者擔心股票質押會不會壞了信用。一般來說,透過證券商辦的股票質押借貸,包括不限用途款項借貸,都不會直接報到金融聯合徵信中心那裡。這跟銀行的信用貸或房貸不一樣,後者會明確登記在聯徵報告。

不過,這不表示完全沒關係。有些情況還是會間接牽連你的信用:

1. 斷頭後債務沒還清:如果維持率破斷頭線,機構賣股票還不夠,剩餘債務你沒準時還,就可能變成壞帳或外包催收,這樣會進聯徵。

2. 銀行辦的股票質押:要是向銀行借,這通常算授信,會記在聯徵裡。

3. 其他潛在影響:股票質押本身不上報,但如果你因常借錢財務亂掉,或有其他銀行貸款,未來申請新貸時,機構會綜合看。

所以,雖然股票質押多半不碰聯徵,但管理好避免斷頭欠債,才是保信用關鍵。你可以去金融聯合徵信中心官網了解信用細節。

管理質押維持率不該只等問題來再應付,更該主動出擊,把它當投資策略的一部分,同時用好借來的錢來優化整個資產配置。

主動管理策略:

1. 預留緩衝區:除了內部預警,你可以設更寬的邊際,比如追繳是130%,你定150%當底線。這樣市場突跌時,有時間反應,不會亂了陣腳。

2. 情境分析與壓力測試:常模擬壞情況,像股票跌10%、20%或30%,算算比率怎麼變。這能讓你提前備好錢或計劃減持,尤其在不穩定的市場。

3. 動態調整質押成數:牛市股漲,維持率高時,可以小增借款擴大部位,但留緩衝。熊市或不確定時,減借款或加資產,提高比率避險。

4. 利用股利或配息:質押股票發股利或息時,用來還點貸款,就能降分母抬比率。這是省力的被動方式,特別適合長期持股者。

提升資金效益:

用質押錢的策略,要配你的投資目標和風險胃口。

再投資低風險資產:把錢丟到穩定的地方,如債券、高息ETF或定存,拿穩定收益,同時壓低組合風險。這不僅保本,還能滾雪球。

套利機會:如果你懂市場,可以借低息錢投短期確定報酬的項目,但得有好風險把關。舉個例,結合質押和短期債券,就能小賺差價。

分散投資組合:把資金投到跟質押股票不相關的資產,散風險,也抓不同機會。比如,從股票質押轉投商品或海外基金。

記住,各家金融機構的質押條件、利率、比例、追繳規則都不同。有些券商彈性高,能換擔保或算利息特別。投資者多比價,挑適合的。主動管維持率是持續的事,學監控調,股票質押就能幫你放大收益,而不是惹禍上身。

一般建議質押維持率應保持在 166% 以上,這代表您的擔保品市值是借款金額的 1.66 倍。越高則越安全。投資人可自行設定更高的內部預警線,例如 180% 或 200%,以應對市場波動。

根據台灣的規定,當質押維持率跌破 130% 時,金融機構會發出追繳通知。若未能於期限內補繳,且維持率持續下跌至 120% 以下,通常就會被金融機構強制斷頭(平倉)以清償債務。

透過證券商辦理的股票質押借貸,其資訊通常不會直接上報至金融聯合徵信中心(聯徵中心)。然而,若因斷頭導致產生未清償債務,且您未能按時償還,這筆債務就可能影響您的聯徵信用紀錄。向銀行申請的股票質押則會上聯徵。

質押維持率的計算公式為:**質押維持率 = (擔保品總市值 / 借款總金額) × 100%**。擔保品總市值為您質押股票的最新市價乘以股數,借款總金額是您向金融機構借貸的原始金額。

務必在金融機構規定的期限內完成。

「不限用途款項借貸」在維持率的計算公式上與一般股票質押相同,都是「擔保品總市值 / 借款總金額」。主要差異在於其資金用途更為彈性,且不同金融機構在核貸成數、利率及擔保品範圍上可能會有細微的規定差異。

質押維持率 166% 通常是指在初始股票質押借款時,若以 60% 的核貸成數計算,維持率約為 1 / 0.6 = 1.6667,即 166.67%。這表示您的擔保品市值是借款金額的約 1.66 倍,是一個相對安全的基準點。

在市場大幅波動時,應更頻繁地監控維持率。建議採取以下措施:

現金股利:通常會直接發放到您的帳戶。您可以選擇用這筆現金償還部分借款,從而提高維持率。如果股利金額較大,也可能導致股價在除息日下跌,進而影響維持率,但股利本身不會直接計入擔保品市值。

股票股利:發放的股票股利會計入您的持股,增加您的擔保品股數。這會直接增加「擔保品總市值」,因此可以提升質押維持率。但請注意,除權日股價會因發放股票股利而同步調整。

除了上市櫃股票,常見可作為質押擔保品的資產還包括:

具體可接受的擔保品類型和核貸成數會因不同的金融機構政策而異,建議直接向您合作的銀行或證券商諮詢。