Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

考慮是否將資金投入美金定存,最重要的還是看它能不能匹配你的理財計畫。它的亮點在於利率往往比台幣定存來得高,能幫助你分散單一貨幣的風險,同時還有可能從匯率變化中多賺一筆。但在動手前,一定要仔細想想,如果匯率往下走,本金和利息換回台幣時可能會虧損,這可是美金定存面臨的最大難題。

整體來說,美金定存適合那些想追求比台幣定存更好的回報,卻也準備好面對一些匯率不確定性的投資人。特別是如果你有明確的美金用途,比如出國留學、旅行或在海外工作,這就成了可靠的資金安置方式,能讓你的錢在等待使用時還能生點利息。

美金身為全球儲備貨幣,它的定存產品在國際金融圈裡備受矚目,許多人因此轉而關注。想知道該不該加入,得先搞清楚這些核心好處。

近幾年,美國聯準會的升息政策讓美金定存利率明顯領先台幣定存。拿台灣中央銀行的數據來說,美金的基準利率長期維持在較高水準,這讓它成為對抗通膨、穩住資金價值的實用工具。對那些偏好穩健操作、希望錢不只保值還能小幅增長的投資者,美金定存絕對是值得考慮的選項,因為它的收益通常更能扛住物價上漲的壓力。

把錢分散到不同貨幣,是打造穩固投資組合的關鍵一步。選擇美金定存,就能減輕新台幣貶值或市場震盪對資產的衝擊。尤其在全球經濟充滿變數的時候,美金常被當成避風港,它的穩定性有助於守護你的財富。這樣一來,不只分散了匯率風險,整個投資架構也變得更有彈性。

除了穩定的利息,美金定存還藏著從匯率起伏中撈好處的機會。如果你能在匯率低谷時換成美金存起來,到期或有需求時在高點換回台幣,就能多出一筆匯差收入。這「利息加匯差」的組合,讓美金定存多了一層吸引力。不過,匯率本來就難以捉摸,進場前得好好盤算風險。

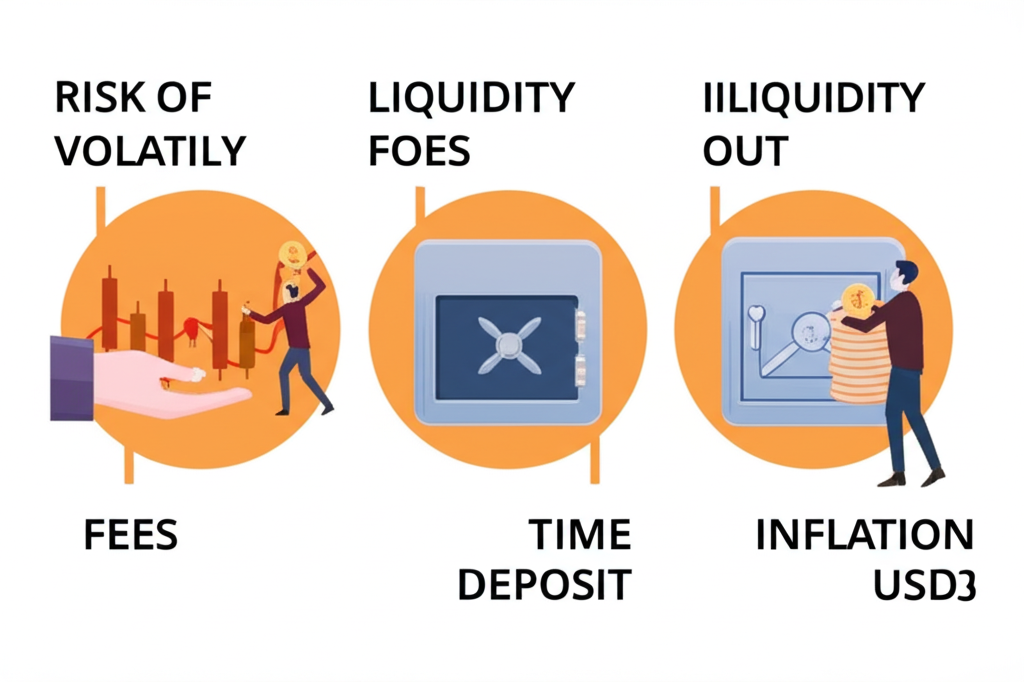

美金定存聽起來誘人,但別忽略背後的隱憂。在下決定前,多了解這些風險,就能避免把原本的預期獲利變成真實損失。主要問題不只匯率變動,定存的綁定期還會限制資金的靈活性,提前抽身可能拿不到全額利息。換匯過程的手續費也會拉高成本,而錢卡在這裡,說不定就錯過股票或其他高報酬機會,形成機會成本。另外,如果利率沒蓋過通膨,錢的實際購買力還是會打折。

匯率起落是美金定存最棘手的部分。如果你高點存入,到期時匯率卻下滑,就算利息到手,換回台幣時的損失可能蓋過一切,甚至吃掉本金。以投入1萬美金、年利率3%為例,一年後多300美金利息。但假如存入時匯率32,到期掉到30,本金換回就少2萬台幣,這筆虧損很可能吞掉利息,造成整體倒退。

跟其他定存類似,美金定存的錢有固定期限。如果你中途急需用錢解約,往往得犧牲部分或全部利息,有些銀行還會加收手續費。好比許多規定,解約後只能按活期利率算,或拿原利率的八成。這提醒我們,存定存前得確保資金規劃周全,別讓流動性變成絆腳石。

要辦美金定存,得先把台幣換美金,結束時再反過來,這過程會有買賣價差,那是銀行的利潤,算是隱藏成本。有些銀行在特定情況或解約時還會收費。這些開銷單看不大,但加起來會吃掉收益,尤其是小額存戶影響更明顯。

一旦錢進了美金定存,它就固定在低風險的收益模式,意味著你可能錯過股票、基金或債券等更高潛力的領域。美金定存雖然安全,但回報通常追不上那些冒險型投資。投資人得自己衡量,是要穩穩保值,還是願意多扛點風險換更大回饋。

就算美金利率勝過台幣,如果美國通膨率高過利率,你的錢實際價值還是會縮水。比如利率4%,通膨5%,實質就負1%。名目上賺了,買東西的能力卻少了。所以評估時,得看實質利率,而不只表面數字。根據國際貨幣基金組織 (IMF) 2024年4月的世界經濟展望,全球通膨預計會緩步回落,但央行政策還是得盯緊。

美金定存不是人人適用,它更像是個工具,得依個人狀況來決定。透過下面三點自問自答,就能看清它適不適合你。

如果你有明確的美金開支,比如準備留學、海外工作或長途旅行,美金定存就是穩當的安置點。這些錢未來會直接用美金,花掉的風險就轉成機會,邊存邊賺利息,還避開日後換匯的麻煩。美金市場資訊公開透明,也方便你跟上動態。在這種情況下,它變得特別實用。

這點是最關鍵的檢視。美金定存不是零風險,主要麻煩來自匯率。你得問自己,能不能吞下匯率跌時的本金損失?如果你超在乎資金安全,一點虧損都受不了,那這可能不是你的菜。但如果你能把匯率風險當成配置的一部分,接受一定波動,那就可以試試。

美金定存最好當成多元配置的一塊,而不是全押。建議搭配台幣定存、股票或基金,達到分散與多樣收益的效果。比如,緊急錢放台幣活存,閒錢部分進美金定存,高風險資金投別處。這樣整體風險就降下來了。

綜合你的資金用途和風險胃口,如果匯率波動讓你本金吃虧的畫面太難接受,就再想想。平時多留意美金對台幣的匯率,低點進場能幫你多爭取空間。最後,把它融入大配置,配上其他工具,資產才能更平衡成長。

美金匯率受全球經濟和政治因素牽動,要抓準定存時機,得先懂這些影響,再結合最新預測。

美金匯率的主要推手包括:

看進2025年,專家多認為聯準會會收尾升息,或開始降息。但幅度和時機看通膨控制和經濟韌性。若通膨頑強,降息慢,美金有撐;經濟明顯弱,降息快,美金就壓。追蹤美國聯準會 (Federal Reserve) 的貨幣政策會議日程與聲明,能拿到最新利率動向和經濟預測。

找出低點換匯,是壓低成本、放大獲利的訣竅。這得靠持續追蹤和一些方法:

決定好要存美金定存後,挑銀行、比利率和學操作流程,就能讓一切順暢。

銀行們的利率和促銷常變,存前多比比。以下是簡易比較表,實際以官網為主:

| 銀行名稱 | 存期選擇 | 參考年利率 (僅供參考) | 起存門檻 | 優惠活動 |

|---|---|---|---|---|

| 中國信託 | 1個月~1年 | 3.5%~4.2% | 1,000美金 | 新資金優惠 |

| 台新銀行 | 3個月~1年 | 3.8%~4.5% | 2,000美金 | 網路銀行專案 |

| 永豐銀行 | 6個月~1年 | 3.6%~4.3% | 1,000美金 | 限時高利專案 |

| 國泰世華 | 1個月~1年 | 3.4%~4.0% | 500美金 | 數位通路加碼 |

| 玉山銀行 | 3個月~1年 | 3.7%~4.4% | 1,000美金 | 網銀/行動銀行限定 |

重要提醒: 以上利率只供參考,務必查各銀行官網最新資訊,尤其注意新資金或限時條件的限制。

各銀行起存額從500美金到3,000美金不等,小資族也能玩。存期多樣,從7天、1個月,到3、6、9個月、1年,甚至更久。

現在銀行多有線上服務,如果你有台幣帳戶,通常能直接加開外幣帳戶並存定存。

線上辦事快又方便,很多銀行還給網銀用戶加碼利率。

想更彈性管理資金、降風險,可以試這些技巧:

沒錯,現在美金定存年利率通常比台幣定存高出不少。這源於美國聯準會和台灣中央銀行的政策差異。不過,差距大小會隨銀行、存期和市場變化而定。

到期時有幾個選項:

怎麼選,看你的目標、匯率看法和資金需要。

可以解約,但利息會打折。大多銀行規定,提前解約改按活期利率,甚至不給利息,還可能收手續費。所以,存前確保是閒錢,避免急用損失。

有限制,但銀行間差異大,通常500到3,000美金。不少銀行門檻低,小額也能存。選銀行前,先確認起存額合不合你。

主要還是銀行。除了櫃台,網銀和App都能辦開戶、換匯、定存。有些券商有外幣相關產品,但跟傳統定存不同,風險得評估清楚。

在台灣,這是利息所得。年度未超27萬台幣通常免稅,超部分併綜合所得稅。稅法可能變,建議問會計師或查國稅局公告。

它兩邊都行:

適合作穩健配置,不是高成長投資。

步驟簡單:

新手從小額開始,多比優惠。

台新、中國信託、永豐、國泰世華、玉山等常推專案,如:

優惠有限時,去官網查最新。

差在流動性和利率:

看用途:不用錢想多賺選定存;要靈活選活存。